大型株で高配当の米国株ETFであるVYMを知っている方も多いと思いますが、VYMはバンガードのETFの中でも利回りが高いです。

配当金生活をするのであれば、景気などに関係なく安定した配当収入というものは非常に重要です。

景気がよいときに多額の配当金が支払われても、不景気になれば大きく減配するような銘柄への投資は配当金生活には不向きです。

VYMのような大型株で高配当の米国株式ETFは比較的分配金も高く、安定していますが、やはり分配金額というのは景気に左右されてしまいます。

一方で、伝統的に連続増配してきたような企業である企業は景気後退期でも減配の可能性は少ないと予想される。

配当金生活するにはVYMなどのようなETFへ投資して分配金を得るのか、連続増配企業のように配当成長する企業への個別株投資するのと、どちらがよいのでしょうか?

目次

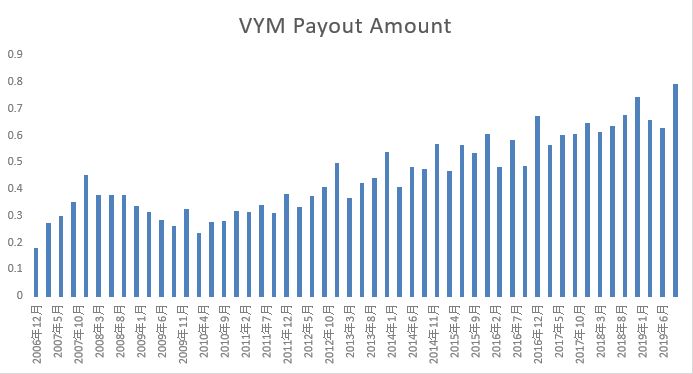

VYMの分配金の推移(2006年以降)、リーマンショック以降の数年は分配金は減少

上記のグラフをみてもわかるように、VYMの分配金は安定していません。

2008年のリーマンショック以降は、VYMの分配金額も減少していて、2010年が分配額が最低だったのだけど、約25%も減りました。

次にリーマンショック発生の年の2008年の分配金を上回るのは2012年。

4年かかってるということですね。

VYMの分配金で配当金生活しようと考えるのであれば、25%ほど分配金が減少しても問題ないくらいに十分な資産を保有しておいた方が安心です。

以前に、VTIやVYMで配当金生活をしようと思うと、投資元本がどのくらい必要になるのかについて記事にしています。

関連記事 【VTIやVYM】米国株ETFへの投資で分配金生活するにはいくら必要なのか? 関連記事 HDVとVYMは分配利回りが高くて低コストなETF

ETFのメリットとは?

ETFのメリットはというと、少額でも幅広い銘柄に分散投資できるということ。

一部の銘柄が倒産して紙屑になったり、株価が大きく下落したとしても、ETFであれば致命的なダメージは受けません。

そういう意味では、ETFによる分配金で配当金生活するという選択肢も悪いものではないです。

配当成長する連続増配企業への投資は配当金生活に向いている

米国には連続増配企業が数多くあります。

- AWR(65年連続増配)

- DOV(64年)

- NWN(64年)

- EMR(63年)

- GPC(63年)

- PH(63年)

- PG(63年)

- MMM(61年)

- CINF(59年)

- FMCB(57年)

- JNJ(57年)

- KO(57年)

- LANC(57年)

- LOW(57年)

こういった連続増配企業は、絶対とは言い切れないけれども少しずつでも増配していく可能性が高い。

もちろん、景気後退期であってもです。

過去60年ほどの間には、何度も景気後退期はありましたから。

それでも、上記のような企業はわずかながらでも増配を継続してきました。

連続増配年数が長い企業は増配率が低い企業が多い

連続増配企業とはいっても、長期にわたって増配してきたような企業は事業が成熟しているので、急激な業績の成長は考えにくいです。

そうなると、やはり増配率も数%ほどしかなく、配当成長率は低いことが多いですね。

連続増配63年のPGや57年のJNJは保有株ですが、最近の増配率はかなり低く、2019年のそれぞれの増配率は4%と5.6%でした。

低い増配率だとしても、景気後退期にはありがたい存在であることに変わりはありません。

配当金生活を目指すなら、配当成長率の高い企業にも投資しよう

配当金生活を目指すのであれば、配当成長率が高い企業へ投資するのはおすすめです。

配当成長率が高いということは、

以前に保有する米国株の10年平均の増配率を調べて記事にしています。

関連記事 米国株ポートフォリオの過去10年間の配当成長率をチェック

10年平均の増配率(配当成長率)を調べた記事によると、MA(マスターカード)の10年平均の配当成長率は驚異的でした。

ライバル企業で比較対象となるV(ビザ)は調べた時点では、上場してからまだ10年経過していませんでしたが、MA同様に配当成長率は高いでしょう。

関連記事 配当成長率の高い銘柄をポートフォリオの柱にする

まとめ

米国の連続増配企業であっても、いつ増配が止まるかはわかりません。

連続増配企業であっても配当金は国債からの収入のように安定して支払われる保証はないですから。

たとえば、DIS(ディズニー)のように10年平均の増配率が20%を超えていたような企業であっても、2019年は増配はナシでした。

だから、配当金なんてどうなるかわからないのです。

ETFでも同じ。

VYMのように米国の大型で高配当株のETFであっても、景気後退期には減配する企業があるために分配金は減少します。

VYMと配当成長する個別株のどちらが配当金生活に向いているかといわれれば、私は連続増配の実績のある配当成長する個別株への投資の方が向いていると考えています。

でも、大事なことは景気後退期に倒産してしまうような企業を選ばないことですね。