長期投資であれば安全とか、確実に儲かるというのは違うと思うんですよね。

投資に確実な事なんてありません。

ただ短期投資に比べれば比較的安全だし、利益が出やすいということは言えると思うけれども。

目次

長期投資での運用リターンの期待値はどれくらい?

長期投資での期待値ってどのくらいなのでしょうか。過去のデータを調べてみました。

4資産への分散投資の場合

20年以上の長期投資ならば日本株式、外国株式、日本債券、外国債券に分散投資していた場合の利益はプラスだというデータがありますしね(1970-2015)。

引用元:三井住友銀行

長期投資でも運が悪ければ元本割れもある

世界恐慌の時は、ダウ工業株平均は1929年9月につけた株価のピークを1954年11月になるまで超えることはできませんでした。前回の高値を超えるまでに25年もかかっています。

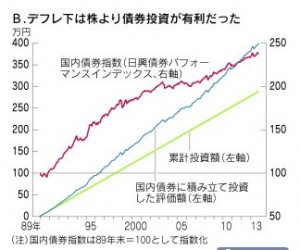

日本でのバブル時の1989年につけたTOPIXの最高値2884.80、日経平均の最高値38957.44を26年経った今でも超えられてません。

2013年に日経の記事では、バブル後の積立投資が23年かかってやっとプラス転換したとありました。

日経平均株価が過去最高値だった1989年末以降、「日経平均」という銘柄があったと仮定して、毎月1万円ずつ積み立て投資した場合の累積投資額と保有資産の評価額を計算

日本の債券の指数(金利と価格変化の総合指数)に、やはり毎月1万円ずつ投資したと仮定して計算

長期投資とはいっても投資対象が悪かったり、株価がピークの時から投資を開始した場合は20年やそこらで資産の取り崩す時期がきてしまうと元本割れの可能性も無きにしも非ずということです。

関連記事:長期投資は確実に儲かるというのは幻想

当たり前の話だけれど、一番リターンが望めるのは株式投資。でもリスクも高い。債券投資はリスクは低いがリターンも低い。

長期投資の場合の投資対象

各人のリスク許容度に応じて投資対象を選ぶ必要があります。

リスクはあるけれどリターン追及を優先する場合は株式の比率を高くする。その逆は債券の比率を高くすること。

私はこれから老後資金の一部をインデックスファンドを使って貯めようと考えているのだけど、株式100%のインデックスファンドを選びます。

もちろんリターン追及のため。最悪ケースでは元本が半分以下になることも想定済みです。

その時々によって積立金額は変更するかもしれないけれど、25年以上は積立投資をするつもりなのでプラスで終えれる可能性が高いということと、老後資金の一部をインデックスファンドへの投資で準備するだけのことなので、積立投資がたとえ失敗に終わったとしても大丈夫なようにはしておく必要はありますけどね。

シーゲル博士のポートフォリオ戦略

株式投資の未来は明るい。途上国世界の成長を通じて、十分なモノが提供され、資産の買い手が生まれて、先進国世界の高齢化の波がもたらす打撃は吸収される。これからの株式のパフォーマンスは、債券や、貴金属や、その他インフレヘッジ型資産のそれをはるかに上回るだろう。

引用元:シーゲル博士の株式投資の未来p.277

私はこの本にとても影響を受けていて、老後資金の準備はこの戦略を実践しようと思っています。

とても有名な本なので知っている人も多いと思いますが、株式ポートフォリオの配分の例などが書いてあり、とても参考になりますので一読をおススメします。

4資産分散に比べ、株式100%での運用はリスクも高いです。

高リターンが期待できるけど高リスク。元本割れが長期的に続くこともあるかもしれませんが、そういった厳しい時も投資を止めないで続けていきたいですね。

[最終更新日]: 2020/02/07