今は低金利で銀行にお金を預けていてもほとんど増えませんよね?

10年変動の個人向け国債だって、適用利率が下限の0.05%あたりをウロウロしています。

0.05%なんて預けている意味があるのかわからないくらいの利金しかもらえないです。

だって、500万円の個人向け国債を購入していても半年の利金が税引き後で1000円もなかったんですよ。泣けるレベルです。

関連記事個人向け国債500万円分の利息。過去に受け取った合計利息を公開!

とりあえず安全に100万円を保管しておくのには、銀行預金や個人向け国債でいいと思いますけど、少しでも増やしたいなぁと思っているのならばその100万円は投資に回すしかないです。

ただ、投資するということはお金をリスクにさらすということなので、減ってしまう可能性もあることは覚悟しなければなりません。

でも、リスクをとる代わりにリターンを得るという選択をしませんか?

100万円というのは貯めるにはなかなか難しい金額だけど、勇気をもって投資を始めましょう。

20年や30年などの長期間で考えると、お金が増えている確率の方が高いですよ。

では、どうやって100万円を運用していけばよいのかを順を追って見ていきましょう。

目次

100万円の手堅い資産運用の始め方。初心者は投資を始める前にリスク許容度を知ることから始めよう!

100万円という金額は、日常生活を営むにあたって結構な金額です。

社会人になってまだ日が浅い人などは100万円貯めるのも大変ですからね。

さて、この大事な100万円を初めて投資に回すとなるとかなり不安になりませんか?

リスクをとる覚悟ができていても、不安な気持ちはなくなりませんよね。

私も経験者なので不安になる気持ちはよくわかります。

投資開始直後は不安に思う事も思いのほかたくさんあると思うので、投資の価格変動に慣れるためにも、元本の100万円は手堅く分散投資するのがおすすめです。

100万円の資産運用の前にリスク許容度を把握する

投資をする際には、リスク許容度という言葉がよく使われます。

リスク許容度は、投資家の許容できるリスクの範囲のことで、資産運用に伴い発生するリスク(損失)をどの程度受け入れられるかの度合をいいます。これは、現代ポートフォリオ理論(MPT)で、株式・債券・短期金融資産など複数の資産を組み合わせて運用するポートフォリオのリターンが最大でリスクが最小になるような資産配分を選ぶ際に、投資家が取りうる最大のリスク水準を測定するための指標と考えられています。その基本として、高いリターンを求めるならば、高いリスクを許容する必要があり、一方でリスクを取りたくなければ、低いリターンを受け入れるべきとされています。

引用元:金融情報サイト

リスク許容度についてよくわからない人は、全国銀行協会のサイトにあるリスク許容度診断テストを受けてみてはいかがでしょうか。

100万円での手堅い資産運用。リスクを抑えたい人にはインデックスファンドかETFがおすすめ

自分のとれるリスクを把握できれば、いよいよ投資対象を考えます。

リスクを取りたくない人は、高リターンは望めないけれども銀行に預けておくよりはマシな投資対象を選びましょう。

国内債券を中心に、外国債券(為替リスクあり)、国内株式、外国株式(為替リスクあり)を組み合わせるのが分散投資の一般的なやり方です。

ここは最重要ポイントなので何度も書きますが、元本保証のない商品で資産運用するからには元本割れするリスクはあることを覚悟しましょう!

投資初心者はGPIFのポートフォリオを参考にアセットアロケーションを決めよう

アセットアロケーションは、年金資産を運用しているGPIF(年金積立金管理運用独立行政法人)のポートフォリオについての考え方が参考になります。

国民の大切な年金資産の運用ということなので、GPIFは大きなリスクは取ることはできません。

だから、基本は国内外の資産を対象とした分散投資で安定的に、そして効率よく運用を行っているのです。

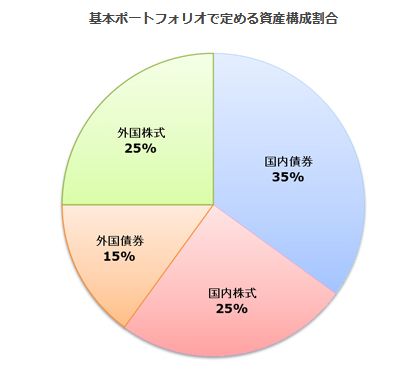

GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオ

GPIF(年金積立管理運用独立行政法人)の基本ポートフォリオは、国内外の債券が50%、国内外の株式が50%になっています。

債券をいれることで、株式にだけ投資するよりもリスクが抑えられます。

外貨建ての債券や株式が組み入れられるので、価格変動以外にも為替リスクは別途あります。

100万円の手堅い資産運用。分散投資の基本は低コストなインデックスファンドかETF

リスクを極力取らずに、安定的な運用を行うには分散投資することは必須です。

100万円という限られたお金で十分に分散投資させるとなると、低コストな投資信託であるインデックスファンドやETFへの投資がおすすめです。

毎月定額の積み立てができるのは、インデックスファンド。

ETFは株数での売買になりますから、1万円分だけETFを買いたいということができません。

ETFは売買手数料も必要になりますし、投資資金が100万円ならばインデックスファンドを選ぶことをおすすめします。

また、自動積立サービスも各証券会社で実施されてますから、インデックスファンドの積み立ての方が手間がかかりません。

ただ、保有している間の維持コストはETFの方が低いです。

ETFへの投資か、インデックスファンドの積立かは好みの問題ですね。

ETFだと買い付け手数料が必要ですし、ある程度まとまった資金が必要になりますけど、インデックスファンドの積立であれば、毎月100円から始めることができます。

楽天証券なら対象のETFの売買手数料が無料(ゼロ円)

楽天証券なら2019年4月現在で売買手数料無料のETFが84もあります。

対象となるETFの運用会社は、

- 楽天投信投資顧問

- iShares

- MAXIS

- NEXT FUNDS

国内外の株式ETF、国内外の債券ETF、国内外のREIT、コモディティが対象のETFで種類も豊富です。

インデックスファンドではなく、ETFを使った分散投資をするなら楽天証券の手数料0円ETFはおすすめです。

楽天証券

独断と偏見で低コストなインデックスファンドを選んでみる

私が年金積立金管理運用独立行政法人の基本ポートフォリオに倣って、インデックスファンドでポートフォリオを作るならどうするか?

独断と偏見で選んでみました。

安全を重視して債券をポートフォリオに入れる場合

| アセットクラス | インデックスファンド | 割合 |

|---|---|---|

| 国内債券 | たわらノーロード国内債券 | 35% |

| 国内株式 | ニッセイTOPIXインデックスファンド | 25% |

| 外国債券 | ニッセイ外国債券インデックスファンド | 15% |

| 外国株式 | ニッセイ外国株式インデックスファンド | 25% |

債券をポートフォリオに入れない場合

国内債券をポートフォリオにいれると、安全度は増します。

でも、せっかくの資産運用なのでリスクは増えるけどリターンを狙いたい場合は、株式の比率を増やしましょう。

| アセットクラス | インデックスファンド | 割合 |

|---|---|---|

| 国内株式 | ニッセイTOPIXインデックスファンド | 50% |

| 外国株式 | ニッセイ外国株式インデックスファンド | 50% |

2017年2月27日設定されたeMAXIS Slimシリーズも個人投資家に人気があり、低コストですが純資産額が小さいです。

純資産額が小さいと、繰上償還のリスクが伴います。

そこで少しは実績のあるたわらシリーズやニッセイシリーズを選んでみました。

積立投資するなら、まずは証券会社の資料請求から。

楽天証券の投信積立サービス楽天証券は100円から積み立てが可能!

SBI証券[投資信託積立]SBI証券は100円から積み立て投資が可能!

マネックス証券は100円から積み立てが可能!

100万円の手堅い資産運用。一括で投資するか、ドルコスト平均法でコツコツ投資するか?

元手100万円をインデックスファンドへ分散投資する際に悩むのが、どうやって買い付けるかではないでしょうか。

100万円分を一気に購入するのもあり。

もしくは時間も金額も分散させて半年から1年くらいかけて100万円を投資していくのもあり。

ドルコスト平均法は有利でも不利でもありません。株式市場の状態によって変わってきますから。

でも、私なら時間も金額も分散させて半年くらいかけて100万円を投資させていくドルコスト平均法を選びます。

関連記事 ドル・コスト平均法は有利なの?

こちらの本は積立て投資を継続することの重要性について、初心者の方でも大変わかりやすく書かれてあります。

投資初心者には自信をもっておすすめできます。

100万円の資産運用。高いリターンを狙いたい人は個別株投資がおすすめ

リスクをかなり取ってもいいから高リターンを望む人には、個別株投資をおすすめします。

私が今、100万円で資産運用を始めるなら、迷わずに個別株投資を選びます。

ただし、個別株投資にはデメリットもあります。

- 100万円では多くの企業に分散投資することができない

- 個別株を選ぶのが難しい

100万円しかないのに、初めての投資で1銘柄だけに集中投資というのは無謀。

やめておきましょう。

上手くいけばかなり資金が増やせるけれど、失敗すれば悲惨です。

慣れるまでは、外食産業や小売り業などの月次を開示している企業に投資すると、事業がうまくいっているのか何となくは掴めるかもしれません。

100万円の資産運用。個別株4~5社への分散投資はいかが?

投資初心者が個別株投資をする場合は、どの銘柄を選んで投資すればいいのか、悩むかもしれません。

まずは、楽しく投資することが重要だと考えているので、

- 株主優待株への投資

- 高配当株への投資

これらの条件を満たす企業への投資から始めてみてはいかがでしょう?

私の保有株で上記の条件を満たす企業は、

- JT(日本たばこ産業)

- KDDI

- オリックス

があります。

いずれも大企業ですし、高配当で株主優待つきです(笑)

※株主優待をゲットするには100株以上の投資が必要

個別株投資するなら、名著を読んで勉強するのがおすすめ

個別株投資ならば、しっかりと投資の基本(財務諸表の読み方、心構えなど)を押さえておけば大きく利益を得る可能性がぐっと上がります。

個別株投資する際は、事前に投資の基本的な勉強はしておきましょう。

特にベン・グレアムの賢明なる投資家 - 割安株の見つけ方とバリュー投資を成功させる方法は是非、読んでもらいたいですけど、投資初心者には難しいかな。

関連記事

オススメ

私のイチオシの証券会社はSBI証券。口座開設しておいて損はないですよ!

No.1ネット証券ではじめよう!株デビューするならSBI証券

100万円の手堅い資産運用についてのまとめ

今回は投資初心者が100万円という限られた資金で投資を開始する際にどういった方法があるのかについて書いてみました。

インデックスファンドの積み立て投資よりは個別株投資が好きなので、リスクを取っても大丈夫だよという人には、手間はかかるけれども個別株投資をおすすめします。

だけど、一攫千金狙いの投機はしないでおきましょう。

一発狙いの投資をして、たまたま運よく儲けられることもあるかもしれないけれど、それが続く保証はないですから。

資産運用の基本は、時間を味方につけてじわじわと資産を殖やしていくことです。

あせらずにのんびりと資産を殖やしていきましょう!

500万円での資産運用についてはこちらの記事にしました。

関連記事

1000万円での資産運用についてはこちらの記事にしました。

関連記事1000万円の資産運用、手堅い運用でお金の不安を解消しよう!

[最終更新日]: 2021/06/21