経済評論家の山崎元さんの記事で興味深いものを読みました。

毎年マジで貯めないとヤバイ金額はいくらか

最近だと、年金だけでは2000万円不足するなんて金融庁から発表されたりもしました。

結局はこの2000万円不足するというレポートは撤回されてしまいましたけどね。

老後の生活に必要となる金額は当然人によって違います。

だって、生活スタイルも家族構成も収入も保有する資産も違うのですから。

さきほどの記事によると人生設計の基本公式というものがあるそうで、この公式を用いればその人の必要な貯蓄率がわかるのです。

自分に必要な貯蓄率がわかれば、老後の生活資金についての不安を煽るような情報に振り回される必要はないですよ!

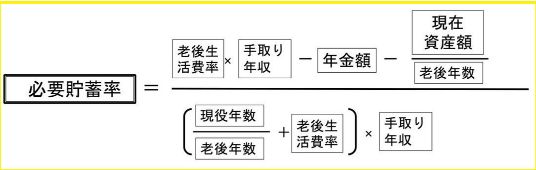

人生設計の基本公式とは?

個々人の現在から将来にかけての可処分所得(手取りの年収)を基準にして、「老後は現役時代の何倍(普通は「ゼロ点何倍」)の生活をしたいか」に対して「今後の現役時代に可処分所得のうちいくらを貯蓄したらいいのか」を求める計算式を作ってみました。

老後の生活比率は、現役時代の手取り収入の何割で生活したいかによって自分で数字を変えて計算します。

現役時代の手取りの8割で計算したり、6割で計算したりと自分で好きなようにシミュレーションできるので、とっても便利ですよね。

ちなみに、FPは一般的に老後の生活費は現役時代の7割必要と考えている人が多いようです。

念のため、ちょっと厳しめにシミュレーションしてみてはいかがでしょう?

この人生設計の基本公式にあてはめていくと、必要な貯蓄率が簡単に算出できますし、退職金や保有している資産を考慮した形で算出できるので、すごく参考になります。

予想するのが難しいのが年金額ではないでしょうか。

年金額については毎年送られてくる年金定期便で確認すればいいそうです。

年金定期便の数値は信頼してもよいものなのかどうか、不安なのですけどね。

一番手堅く考えるならば、ありえないと思うんだけど年金額をゼロで考えることかな?

もしくは厚生年金の部分は含めずに、国民年金分くらいは最低でも給付してもらえると考えるのが安心かもしれません。

子供の教育費を考慮する場合

先程の人生設計の公式を使って、子供の教育費を計算することも可能。

どれくらいなら無理なく支出できるか?についても知っておくと、子供にどれだけお金をかけてあげられるかの予測ができます。

子供の教育費などを考慮する場合は、現在資産額から想定する教育費を差し引いたもので考えればいいみたい。

子供がどんな進路をとるかによって、必要となる教育費がだいぶ違ってきますから、知っておいた方がよいでしょう。

関連記事

教育費だけにとどまらず、住宅購入資金や車の買い替えなどの大きな支出に関しても考慮して計算できるので本当にすごく便利です。

株式投資などのリスク資産はどう考えるのか?

現在の資産については、リスク資産を入れて計算したとしても運用次第では減ったり増えたりします。

投資のおかげで資産が増加したなら、毎年の必要な貯蓄率が下がるだけなので問題ない。

でも、マイナス運用になってしまうと、毎年の必要な貯蓄率が上がってしまうので、しんどくなってきますね。

我が家の場合は、リスク資産の割合がとても大きいので現在の保有資産額を控えめにして計算しました。

「長期投資なら、必ず儲かるはずだ」という宗教に頼るのは止めておきましょう。

米国株は今まで年率7%以上のリターンがあったから、米国株へ長期投資していたら必ず儲かると考えられていますけど、妄信するのもよくないということですね。

関連記事

いつも最悪ケースを想定して行動しておくと、余裕があるのでわりと安心できます。

豊かな老後生活を送るために、現時点での必要な貯蓄率を簡単に計算できるのでやってみてはいかがでしょうか。

しっかりとした数値が出てくれば、むやみやたらに老後貧乏や老後破産などという言葉に惑わされたり、不安になったりしなくてすみますよ。

マスコミは煽りますからね!

でも、人生設計の公式はあくまでも目安として利用した方がいいとは思います。

[最終更新日]: 2021/03/21