あなたは確定拠出年金(iDeCo、DC、401K)をご存知でしょうか?

確定拠出年金を利用していない人は是非、利用してもらいたいと思います。税制面でとてもメリットのある制度なのです。

確定拠出年金には下記の2種類あって、

- 個人型確定拠出年金

- 企業型確定拠出年金

個人型は自分で掛け金を出し、企業型はこの制度を導入している会社が掛け金を出します。

今回は個人型の確定拠出年金について書いてみたいと思います。

企業型の確定拠出年金についてはこちらの記事に書いてあります。

関連記事:確定拠出年金を有効利用して老後に備えよう

目次

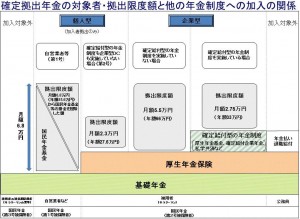

個人型確定拠出年金とは

個人型確定拠出年金とは、自営業の人や勤めている会社で企業型確定拠出年金が導入されていない人が利用できる制度です。

会社勤めの人は関係ないですが、自営業の人で国民年金の保険料を納めていない人は加入きでません。

また、2017年1月からは公務員、専業主婦の方、企業年金のある会社員(ただし、条件あり)も確定拠出年金に加入できるようになりました。

出典:厚生労働省

2017年からは企業年金制度のある会社員も加入できるようになるといわれている個人型確定拠出年金ですが、企業型確定拠出年金を実施している企業においては、規約で個人型確定拠出年金(iDeCo)への加入を認めている場合のみ加入可能になりますから、誰でも加入できるわけではありません。

また、マッチング拠出を行っている場合はマッチング拠出かiDeCoかを選択する必要があります。併用はできません。

企業型DCを利用している会社員は、iDeCoに加入できるのかを会社側に確認してみなければいけませんね。

拠出限度額

個人型確定拠出年金は、人によって拠出限度額が異なります。

| 加入者 | 拠出限度額(月額) | |

|---|---|---|

| 自営業者 | 68000円

※国民年金基金の限度額と枠を共有 |

|

| 厚生年金保険の被保険者 | 厚生年金基金等の確定給付型の年金を実施している場合 | 12000円 |

| 企業型年金のみを実施している場合 | 20000円 | |

| 企業型年金や厚生年金基金等の確定給付型の年金を実施していない場合

※公務員、私学共済制度の加入者を除く |

23000円 | |

| 公務員、私学共済制度の加入者 | 12000円 | |

| 専業主婦(夫)等 | 23000円 | |

確定拠出年金のメリット

運用する対象は口座を開設した金融機関によって異なるのですが、投資信託や保険などで運用することになります。

メリットは運用益が非課税&拠出限度額の範囲で掛金が税控除されるということ。

最大のメリットはやはり拠出限度額の範囲で掛金が税控除されることではないでしょうか。

| 課税される所得金額 | 税率 | 年間節税額 | |||

|---|---|---|---|---|---|

| 所得税 | 住民税 | 年間掛け金

14万4000円 |

年間掛け金

27万6000円 |

年間掛け金 81万6000円 |

|

| 195万円以下 | 5% | 10% | 2万1600円 | 4万1400円 | 12万2400円 |

| 195万円超~330万円以下 | 10% | 2万8800円 | 5万5200円 | 16万3200円 | |

| 330万円超~695万円以下 | 20% | 4万3200円 | 8万2800円 | 24万4800円 | |

| 695万円超~900万円以下 | 23% | 4万7520円 | 9万1080円 | 26万9280円 | |

| 900万円超~1800万円以下 | 33% | 6万1920円 | 11万8680円 | 35万0880円 | |

| 1800万円超~4000万円以下 | 40% | 7万2000円 | 13万8000円 | 40万8000円 | |

| 4000万円超 | 45% | 7万9200円 | 15万1800円 | 44万8800円 | |

※公務員、勤務先に企業年金がある会社員の加入限度額は、14万4000円

※勤務先に企業年金や企業型確定拠出年金がない会社員、専業主婦の加入限度額は27万6000円

※自営業者の加入限度額は81万6000円

例えば、個人型確定拠出年金に加入して毎月2万円の掛け金を支払うとします。

毎月2万円の拠出ですから、年間での掛け金は24万円になります。

上記の表で所得税率が20%だとすると、

24万円×20%=4万8000円

となるので、所得税が4万8000円安くなります。さらに住民税も安くなります。

所得税は年末調整、確定申告により還付されることになりますし、翌年の住民税も安くなります。

加入資格がある人は加入することをオススメします。

今までは掛金は毎月拠出しかできませんでしたが、2018年からは年単位での拠出が可能になります。年単位で掛金を拠出すると、わずかですが手数料が節約できますよ。

専業主婦(主夫)の個人型確定拠出年金の加入について

2017年1月から専業主婦(主夫)や公務員も個人型確定拠出年金に加入できるようになるとされています。

専業主婦とは、会社員の配偶者の扶養に入っている第3号被保険者に該当する人達のことを指します。

パートやアルバイトによる収入があったとしても扶養の範囲内であれば、第3号被保険者です。

個人型確定拠出年金への加入での最大のメリットは拠出限度額の範囲で掛金が税控除されることだと思っているのですが、収入のない専業主婦の場合は、残念ながら掛金の税控除がありません。

専業主婦の配偶者の税控除もないのが残念なところですね。

おまけに掛金も年間の上限が27万6000円となっていて、とても少ないので加入のメリットは薄れます。

個人型確定拠出年金の掛け金限度額

個人型の確定拠出年金(個人型DC)の掛け金の限度額ですが、上記の表をみてもらえばわかるのですが、

- 個人型DCに加入できる会社員は2万3000円

- 自営業などの第1号被保険者は6万8000円(国民年金基金の限度額と枠を共有)

になります。

第一号被保険者は限度額まで掛けると年間で81万6000円にもなります。

30年掛けるとすると、掛け金だけで2448万円にもなります。その間の節税額だけでもすごいですから、やはり加入した方がいいですよね。

運用益は非課税

確定拠出年金の大きなメリットの2つ目は、運用益が非課税だということ。

毎年2%で運用できるとすると30年後には、約3400万円にもなります。

この時の利益は約930万円ですが、全額非課税になります。

もっとリスクを取った運用が上手くいったとして仮に5%で運用できたとすると約5700万円にもなります。

この時の利益は約3200万円ですが、全額非課税になります。通常ですと20%の税金(復興所得税を除く)が引かれますから、かなりお得だということがわかります。

給付時も優遇措置がある

確定拠出年金は60歳以降に引き出すことができますが、引き出す時にも優遇措置があります。

まず受給方法ですが、下記の3つから選ぶことができます。

- 年金として数年にわたって受給する

- 一時金としてまとめて受給する

- 一部を一時金として受給し、残りを年金として受給する

そして実際に受給する場合は下記のような優遇措置が適用されます。

- 年金として受給する場合:公的年金等控除(標準的な年金額までは非課税)

- 一時金として受給する場合:退職所得控除

確定拠出年金のデメリット

デメリットは原則60歳まで引出できない&運用に失敗すれば元本割れするということ。

原則として60歳まで引き出せないので、老後用の資金として貯めていくことになるかと思います。

強制的に毎月掛けていくことになるので、自然と貯まっていきますからデメリットとはいえないかもしれないですね。

もう1つのデメリット。これは運用に失敗した時の元本割れ。

投資という選択をする限りは元本割れのリスクは誰にでもあります。長期投資だからといって確実に利益がでるとは限りませんから。

これは投資に関する知識を増やしていくしかないのではないでしょうか。

懸念事項としては、現在は特別法人税が凍結されています。(平成28年度まで凍結)

その後はどうなるのかはわかりません。できれば運用時の特別法人税は撤廃してもらいたいなと思います。

オススメの金融機関

個人型確定拠出年金の口座を開設できる金融機関はいくつもあるのですが、やはり手数料が安い金融機関を選ぶべきだと思います。

しかも金融機関によって、取扱っている投資信託などが違ってきますからよく検討しましょう。

おすすめはSBI証券 確定拠出年金積立プラン(個人型401K)です。

加入時の手数料

国民年金基金連合会:口座開設手数料(2777円)

口座管理料

国民年金基金連合会:掛け金収納手数料(毎月103円)

事務委託先金融機関:毎月64円

運営管理機関:無料(残高50万円未満は毎月324円)

運用商品も豊富にありますし、手数料が他の金融機関に比べて割安です。

野村証券も手数料は高いですが、運用商品がSBI証券よりも魅力的です。

楽天証券やマネックス証券も確定拠出年金に参入してきました。

関連記事 楽天証券とSBI証券の401K(確定拠出年金)の違い 関連記事 マネックス証券のiDeCo(イデコ)のおすすめポイント。eMAXIS Slimを選べるよ! 確定拠出年金を始めてみる! マネックス証券 iDeCo

確定拠出年金について詳しく知りたいという人におすすめの書籍は金融機関がぜったい教えたくない 年利15%でふやす資産運用術です。

竹川美奈子さんの個人型DCについての新しい書籍が出版されました。

金融機関が勧めてくる商品を買ってはいけない理由や、確定拠出年金についてのメリットなどについてとてもわかりやすく書いているので、確定拠出年金に興味がある方は読んでおいて損はないと思います。

[最終更新日]: 2021/06/02