公的年金のメリットのひとつとして、亡くなるまではずっと年金を受給できることがあげられます。

寿命が何歳であろうが公的年金は支給され続けるので、思いがけず長生きできた場合も、ある程度は安心できます。国民年金のみだと厳しいと思いますが。

ただ、これは現行制度のままの話で、私たちが公的年金を受給できるような年になったときには、さまざまな点で変更になっているかもしれません。

現在は公的年金の支給開始が65歳からとなっていますが、私のようなアラフォー世代が年金を受給するころには70歳以上になっているのではないかと考えていますし、給付水準の引き下げもあるでしょう。

一般的には老後の収入の柱となるのが公的年金になるかと思いますが、現行制度と同じように65歳から公的年金の支給が開始されたとしても、60歳で退職したとすると5年間は現役時代の蓄えから生活費を賄わなければなりません。

仮に70歳から支給開始になると10年間の生活費を準備しておかないといけないです。

10年間の生活費って結構な金額になりますよ。

夫婦二人で1か月30万円必要だとすると、年間360万円は必要になりますし、家の修繕費や旅行代、家電の買い替えなどの特別支出を考慮すると400万円くらいは必要かもしれません。

そうなると、公的年金の支給が開始されるまでの10年間で4000万円も必要になってしまいます。

4000万円は貯めれない人も多いのではないでしょうか。

対策としては、60歳といわずにもっと長く働くのが一番ですね。

仕事がイヤでないのであれば、長く働いて少しでも収入があった方が安心です。

もしくは、iDecoやNISAなどの国が用意してくれたお得な制度を利用しながら資産運用を頑張って60歳で退職し、悠々自適の暮らしを実現するか。

私はもちらん、資産運用を頑張って配当金で夫婦二人の生活費を賄っていけるようにしたいです。

目次

公的年金は徐々に減っていく?

昔の公的年金は物価スライド式で物の値段に連動して決まっていました。

現在はマクロ経済スライド方式が採用されています。

マクロ経済スライド方式って何か?というと、現役世代の人口の減少や年金給付世代の平均余命の伸びに合わせて、年金の給付水準が徐々に減っていくことになるでしょう。

今後は物価が上がったとしても、物価の上昇率以上に年金の給付額があがることはないそうです。

そうなると、我々の世代は公的年金だけに頼るのではなく、自助努力である程度は準備しておく必要があるのです。

だからこそ、政府はiDeCoや積立NISAなどを創設したのでしょう。利用しない手はありません。なかなか自分では貯められないという人には、iDeCoや積立NISAは、ほぼ強制的に毎月積み立てられるのもメリットのひとつです。

関連記事 SBI証券のiDeCoのおすすめポイント!ひふみ年金&iFree&イデコロボの提案 関連記事 楽天証券とSBI証券のiDeCo(個人型確定拠出年金)を比較!どちらがおすすめか?

長生きリスクに備える

配当金などの不労所得で生活費を賄うことができれば、今ある資産を取り崩すこともなく、何歳まで生きようが何も問題はありません。

公的年金をアテにしなくても大丈夫。

目指すのは生活費全てを配当金で賄えることです。

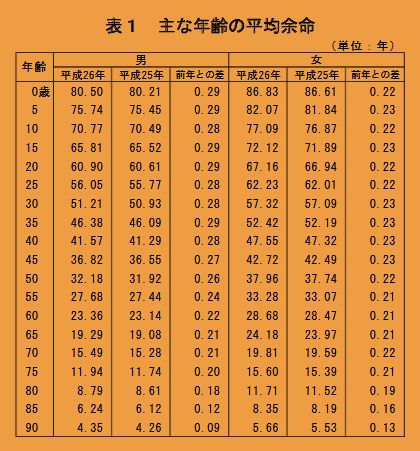

参考までに平均余命の表を掲載しておきます。

配当金生活するために必要な運用資産額

配当金生活をしたいと考えている人は多いでしょうが、本当にハードルは高いです。

余裕をもって税引き後に年間400万円の配当収入を得ようとすると、配当利回り3%で計算すると運用資産額は約1億7000万円必要になります。

税引き後の受取配当金が年間300万円だとしても、配当利回り3%で計算すると1億2500万円が必要です。

少なくとも1億円以上の投資資金が必要なのです。

配当金生活って夢があって憧れますけど、やはり難しいのです。

関連記事 配当金生活するにはいくら必要なのか?

年金支給前までの10年間を運用しながら資産を取崩す場合

夫婦二人の生活費を配当金で全額まかなうのは難しいことがわかりました。

そこで、生活費のいくらかは配当金で賄いつつも、不足分は今ある資産を取り崩していった場合は、どのくらい資産が必要なのかを計算してみます。

ここでは、年金の支給開始年齢が70歳だったと仮定。

公的年金の支給開始までの10年間(60歳から70歳まで)取り崩す時のいくつかのパターンで計算しました。

運用資産額が1000万円の場合

運用資産が1000万円あった場合を考えます。

投資資金1000万円を保守的にみて年率2%で資産運用しながら、10年間に亘り取り崩していった場合は、毎月の受取金額は9.2万円になります。

仮に運用利回りを年率3%にした場合の毎月の受取金額は9.7万円です。

また、運用利回りを年率5%にした場合の毎月の受取金額は10.6万円です。

必要な生活費を30万円だとすると、年率2%での運用の場合は、あと21万円ほど不足します。

毎月20万円を配当金でまかなえるかどうかが問題です。不足分は働くという手段もあります。

運用資産額が3000万円の場合

次に運用資産が3000万円あった場合を考えます。

投資資金3000万円を保守的にみて年率2%で資産運用しながら、10年間に亘り取り崩していった場合は、毎月の受取金額は27.6万円になります。

仮に運用利回りを年率3%にした場合の毎月の受取金額は29万円です。

60歳の時点で運用資産額が3000万円だった場合は、公的年金の支給開始までの生活費は取崩しとわずかながらの配当金(毎月2~3万円)があれば大丈夫そうです。

ただ、70歳の時点での運用資産がほぼゼロに等しくなってしまいます。

年をとって、何かあったときの場合の資産がないというのは心許ないので、60歳の時点ではもう少し資産はあった方がいいですね。

運用資産額が5000万円の場合

次に運用資産が5000万円あった場合を考えます。

60歳の時点で運用資産額が5000万円あれば、想定利回り2%としても年金支給開始までの10年間で毎月46万円も取り崩すことができます。

もう、十分な金額です。

年金支給開始後も資産の取崩しを行う場合

5000万円の運用資産を最初の10年は30万円、70歳から90歳までの20年間は減額しての取崩し、合計30年間にわたって取り崩す場合を考えます。

想定利回り2%として最初の10年は毎月30万円ずつ取崩したとすれば、70歳の時点で約1700万円残ります。

その後、20年間少しずつ取り崩していくと、毎月の受取金額は8.6万円になります。

まとめると、

60歳時点で5000万円の運用資産がある場合、下記のことが可能になります。

実際には、運用していればマイナスになることもあるし、2%を大幅に超えるリターンになることもありますが、年率2%の運用であれば可能だと思います。

60歳時点で5000万円ほどあれば、もう十分そうですね。

これに加えて、iDeCoでも積立していれば老後も安泰でしょう。

インフレに備えた資産運用に関する記事もあります。

関連記事 将来のインフレに備えた資産運用 関連記事 金(ゴールド)への投資はインフレ対策として必要か? 関連記事 インフレのリスクから資産を守る方法とは

[最終更新日]: 2021/06/02