昨日、JTからバングラデシュ2位のたばこ企業の買収の発表がありました。

2018年になってから2度目の買収となります。

前回は3月にロシアのタバコ企業DT(ドンスコイ・タバック)を1900億円で行いました。

関連記事 JTがロシアのたばこ企業を買収発表後に急落!買い増ししました。

そして、今回はバングラデシュタカ(バングラデシュ第2位のタバコ企業)を1645億円で買収です。

2度の買収総額は3500億円を超えます。JTはガンガン攻めてますね!

国内の紙巻きたばこの売上収益はじり貧(第2四半期までで前年同期比約13%のマイナス)ですから、海外市場へ成長を求めるのはあるべき姿だと考えます。

今回の買収先のバングラデシュタカとは、どんな企業なのでしょうか。

目次

バングラデシュタカはどんな企業?

日本をはじめとする先進国での紙巻きたばこの販売数量は下がってきていますが、新興国ではまだ伸びています。

JTが発表している資料によると、バングラデシュの紙巻きたばこの総需要は860億本で世界第8位の市場となっていますし、バングラデシュにおいて紙巻きたばこの販売数量は年間2%で成長しているのです。

このような市場で、今回の買収先であるバングラデシュタカは2割のシェアを持っているため、販売数量は170億本になります。

バングラデシュタカの買収においてのJTの見解

本買収は、当社グループの成長戦略の重要な柱である新興市場への地理的拡大を更に前進させるもの。

本買収によるバングラデシュ第 2 位のマーケットシェアの獲得は、同国における質の高いトップライン成長を可能とし、中長期に亘る当社グループの更なる利益成長を実現するための絶好の機会である。

by.代表取締役副社長 たばこ事業本部長の岩井睦雄氏

本業に関係のない事業を買収することで時価総額を増やしているような企業もありますが、JTに関してはしっかりとした理念のもとでM&Aしてきており、成功してきた実績があります。

今回の買収も中長期的にJTのさらなる利益成長のためには欠かせない取引だということですので、今後の利益成長に期待したいです。

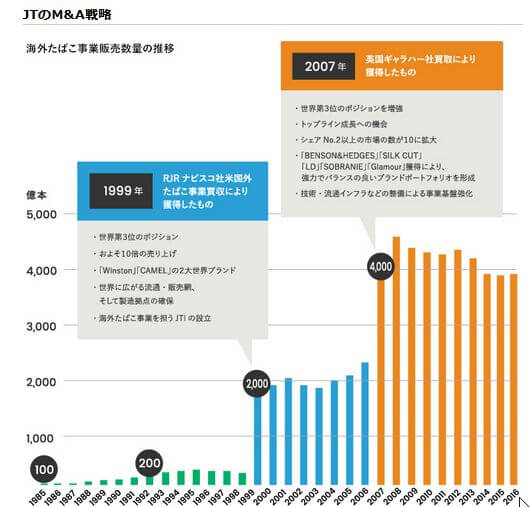

JTのM&A戦略と業績について

JTのサイトを見ればわかるのですが、JTは海外たばこ企業の買収により成長してきました。

出所:日本たばこ産業(JT)

2018年第二四半期の業績について

国内たばこ事業については、紙巻きたばこの販売数量の減少に伴って減益となっていますが、想定していたほどには落ち込みはありませんでした。

加熱式たばこであるプルームテックの拡販も順調な滑り出しということなのですが、紙巻きたばこの減少を穴埋めできるほどではありませんでした。

一方で、海外たばこ事業については好調といってもよさそうです。

為替調整後の利益成長は13.2%です。(為替は不利に影響していますが増益)

タバコは値上げができますからやはり強いという印象を受けます。

また、去年買収したインドネシアやフィリピンの企業の効果もあり、総販売数量も増加しています。

その他の医療事業や食品加工事業においても、計画に対して順調に推移しています。

2018年の配当予想

2018年の配当予想も当初の予定どおり、1株当たり年間150円に変わりはありません。

JTの保有は配当目当てというのも一つにはあるので、増配してくれないと困ります!

たばこ企業には逆風が吹き荒れている

タバコ業界は先進国での喫煙者の減少や、国内でも東京都受動喫煙防止条例が可決されたりと逆風が吹き荒れています。

確かに、タバコを吸わない私からみれば、歩きたばこをしている人は迷惑以外の何物でもありませんし、子どもが一緒にいるときは特に嫌な気持ちになります。

今では信じられないのですが、昔は電車でも灰皿が取り付けてあって、当たり前のように吸っていましたよね。

最近は、分煙がきちんとされている飲食店も増えてきていますし、日常生活を営む上では歩きたばこをして煙をまき散らしている人を除いては、直接的な害はありません。

マナーを守った喫煙であれば、非喫煙者であっても迷惑ではないのです。

また、JTが拡販に力を入れているプルーム・テックはタバコを燃やすことはないので、燃焼による煙は発生しないのだそうです。

プルーム・テックは、カートリッジに入ったリキッドを加熱により蒸気にし、これを専用のたばこカプセルを通過させることでたばこベイパーを発生させる製品です。たばこを燃やさないため、燃焼による煙は発生しません。

また、燃焼による煙や副流煙が発生しないために、受動喫煙の健康リスクは紙巻たばこと同レベルで議論するべきではないとJT側は意見していました。

まとめ

タバコ業界は喫煙者の減少や東京都受動喫煙防止条例の可決などで、先進国を中心に今後も紙巻きたばこの販売数量は減っていきそうです。

ただ、他の商品に比べてタバコは中毒性があるために値上げしても受け入れられやすいというのも確か。

実際に、JTはプライシング効果が海外での利益成長を促進していますし。

過去と同じようにタバコ企業が安泰かというとそんなことはないでしょうが、今すぐに衰退していくというのも考えにくいです。

タバコ業界は逆風が吹いているのですが、それでも高配当であるということと、値上げが比較的簡単に受け入れられるというのはかなり魅力的なので、配当金を受け取りながら定期的に業績のチェックをして様子見することにします。

[最終更新日]: 2019/07/05