1999年以降の日本はデフレが続いているので、インフレのリスクについて考えることはあまりないかと思います。預貯金の金利も本当に低いですしね。

昨今の低金利では、少々利率が高いという理由だけで長期間の定期預金を組むことはしていません。1年間の定期預金が多いかな。

長期間(5年や10年)の定期預金を組んでしまうと、満期が到来するまでの間にインフレが進んで急激に利率が上がってしまうと中途解約した方がマシという事態にもなりかねません。

中途解約すると当初の利率よりもかなり低い利率での預け入れとなり、それまでの預け入れ期間に対する利息が大幅に減ってしまいます。

個人向け国債は10年間という長期間ですが、半年ごとに利率は見直される変動金利なのでインフレになった場合でも利率は上るので子供の教育費用のお金は個人向け国債で一部運用しています。

実現するかどうかは疑問だけど黒田日銀総裁も年率2%のインフレを目標にしていますし、インフレからどうやって資産を守ろうかという防衛手段に関しては常に頭の片隅にあります。

インフレのリスクから資産を守る

日本でも過去には激しいインフレの時代がありました。戦後のハイパーインフレやオイルショック時のインフレなどです。1970年代は年率9%のインフレであったとwikipediaに書いてありました。

激しすぎるインフレが起こると、紙幣の価値はなくなってしまいますね。全資産を預貯金で持っておくことが危険だということを認識しなければいけません。

では、インフレから資産をどうやって守るのかを考えていきたいと思います。

株式投資でインフレ対策

インフレに対応できる商品としては、株式投資が頭に浮かびます。

激しいインフレがおこれば株式の価値も目減りすることもあるだろうけれど、長期間で見ると株式はインフレを上回っていることが過去からわかります。

海外の株式にしても国内の株式にしても、インフレよりはかなり価値が上回っています。

私にとっては、やっぱり投資のしやすさを考えても株式投資が第一選択肢かな。

債券投資でインフレ対策

債券といっても国内外の社債、国債があります。株式と比べるとリスクも限定的で安全ではあるけれど、収益という観点からみると株式に比べると劣ってしまいますが、定期預金よりはマシです。

不動産投資でインフレ対策

不動産に熟知している人は、インフレ時に一番利益を出しやすいのが不動産かもしれません。

バブル時代には不動産投資で莫大な富が生まれました。その後はバブルがはじけて大変なことになってしまいましたけど。

不動産投資は立地、税金のことなど色々な知識がある人でなければ、利益を出すのは難しいのかもしれません。私みたいな素人には向いてないと思っています。

その点、REIT(不動産投資信託)ならば株式投資と同じように売買できるのでラクですね。私が不動産投資するなら不動産そのものではなく、REITに投資します。

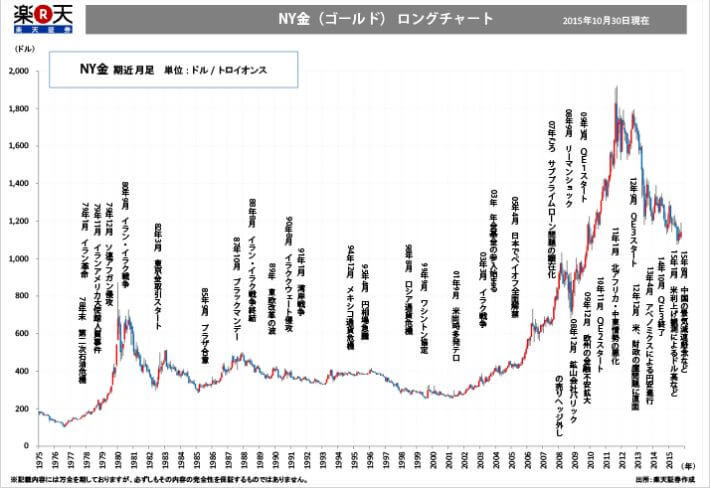

金投資でインフレ対策

有事の金といわれるように、いつの時代も金は投資家に人気があります。

だけど、金は保有しているだけでは何の価値も生み出してはくれません。確かにインフレ懸念や戦争などのさまざまな不安が渦巻いている時には金価格は上昇します。

2000年以降の急激な価格上昇は凄まじいですね。

関連記事:金(ゴールド)への投資は分散投資の一環として必要か?

金投資に関しては、投資の神様といわれるバフェットがこの書籍の中で言及していまして、とても参考になりましたので、一読することをおススメします。

まとめ

インフレのリスクからの防衛手段としては、ある程度の分散投資は必要ですけど個人的には普通株への投資が一番という気がします。

将来のことなんて、誰にもわからないので結局のところは自分で考えて投資商品を選ばないといけないのですが。

基本は自分と家族に何かあったときのための生活防衛資金は預貯金でしっかりと確保し、それ以外の資産を預貯金以外のインフレに負けないと思われる投資商品に振り向けること。

関連記事:投資するなら生活防衛資金は絶対に必要です

どれだけ用意するかは各人の生活スタイルによるとは思いますが、生活防衛資金を準備するのは投資の基本だと思います。

どんな投資商品を選んだとしても短期的な値動きはわりと激しいですし、我慢をしなければいけない時期も長いです。

ここ2~3年は株式市場はほぼ右肩上がりなのでどんな株でも持っておけば騰がると思ってしまいそうになるけれど、通常は忍耐が必要とされる期間は長いですから安心して投資に向き合えるだけの生活防衛資金は必要だと思います。

[最終更新日]: 2019/05/26