インフレといっても最近の日本を含めた先進国の経済状況をみていると、なかなかピンときません。

1970年代のオイルショックを経験している人はインフレとは、どういったものなのかを実際に体験しているのだろうけど、私たちの世代では実体験していないのでよくわからないです。

だからインフレになるとお金の価値が下がるよと本を読んで理解はしているつもりですが、その本当の恐ろしさというものが理解できないんですよね。

コントロールできる範囲でのインフレならば経済が活性化して良い状況が生まれるのかもしれないけれど、ひとたびコントロール不能になると経済面で悪影響を及ぼすことになるのでしょう。

インフレになるとどうなるか

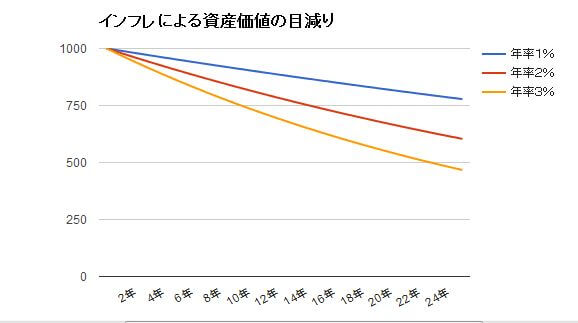

インフレで目減りする資産価値

当初1000万円を保有していたとします。

年率1%のインフレが続くと仮定した場合、25年後には約777万円ほどの価値しかありません。

また年率2%のインフレが続くと仮定した場合は25年後には約603万円ほどの価値になります。

年率3%のインフレが続くと仮定した場合は25年後には約467万円となり、当初の半分以下の価値しかなくなります。

そう考えると緩やかなインフレが続くことは恐ろしい事です。

ただ、労働からの収入もインフレに合わせて伸びてくるだろうから、現役世代ではそんなにも恐れる必要はないのかもしれません。

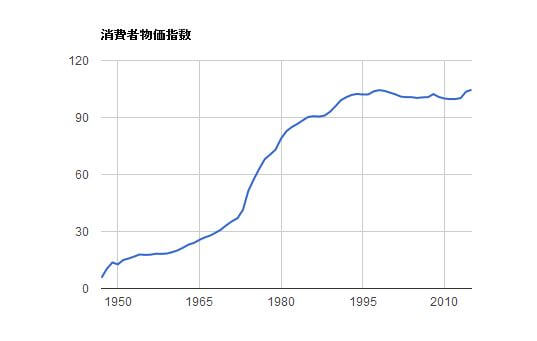

消費者物価指数

総務省統計局が発表している消費者物価指数からグラフを作ってみました。

これをみるとオイルショックのあった1970年代の伸びがすごいことがわかりますね。

1995年辺りからは、ほぼ横ばいのように見えます。

インフレ時に公的年金はどうなるのか?

昔は公的年金は物価スライド式といって物の値段に連動して決まっていましたが、現在はマクロ経済スライド方式が採用されています。

マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

これによって、物価の上昇率以上に年金額が増えることはないそうですよ。

こうやって考えてみると、やはり公的年金だけをアテにするのは危険な気がします。

やっぱり自助努力でインフレ率を上回る資産運用をするか、インフレになっても大丈夫なくらいの十分な資産を築いておいた方が安心できそうです。

関連記事:インフレのリスクから資産を守る方法とは

まとめ

今の経済状況ではインフレのリスクというのは個人的には想像できないのだけど、将来の事は誰にもわかりませんから、万が一のためにも対策をとっておくと安心できます。

資産運用は色々なことを考えながらやっていかなければいけませんから大変ですよね。

預貯金だけで保有しておくのもリスクが高いし、かといって単一国のある銘柄に集中投資するのもリスクが高すぎる。

となると、一番いいのは世界中の株式や債券にバランスよく分散投資しておくのが賢いやり方なのかもしれません。

インフレ対策や何かあったときの資金の避難先として金への投資が人気ですが、私は金投資はしていません。

あくまでも私個人の意見ですが、手数料も高いですし、金への投資では価格が上下する以外には何も価値を生み出してはくれませんから。

関連記事:金(ゴールド)への投資は分散投資の一環として必要か?

バフェットからの手紙では、金投資に関してのバフェットの見解が載っていて、とてもわかりやすかったので一読してみることをおすすめします。

私の場合は老後資金は、世界の株式へのインデックス投資と世界の優良企業への個別株投資での配当金再投資の2本柱で準備していきます。

外国債券投資は今のところ投資することは考えてません。

[最終更新日]: 2020/02/10