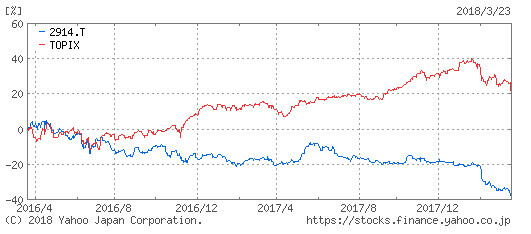

JT(日本たばこ産業)の株価が冴えません。

2018年になってから、恐ろしいくらいに下げ続けてます。

JTの株価下落に伴って配当利回りが5%を超えてきましたが、まだまだ下げ止まりません。

最近になって、ようやく下げ止まったような気もするけれど、どうだろう??

先日、JTがロシア第4位のたばこ企業であるDT(ドンスコイ・タバック)の買収を1900億円で行うと発表されてからは、さらに急落しました。海外勢の売りが凄まじいようです。

海外企業の買収は成長には不可欠だと思いますし、減配がなければかなり魅力的な水準なのでJTを買い増ししています。

今後も下がるようなら、買い下がっていきますよ。

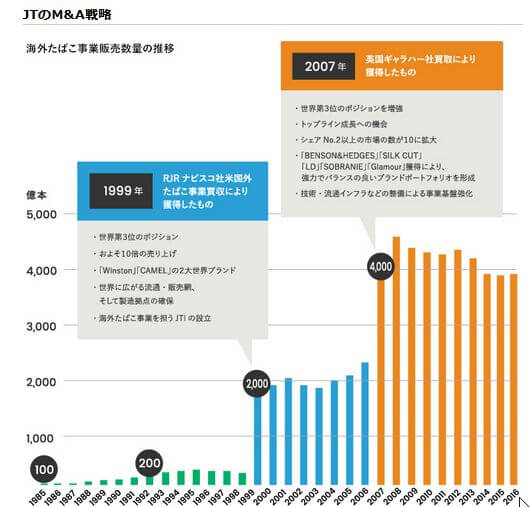

JTによる企業買収による効果は?

JTは積極的に海外たばこ企業を買収することで成長してきました。

1999年の米国企業であるRJRナビスコの米国外たばこ事業の買収により、世界3位のポジションと10倍の売り上げ、WinstonとCAMELのブランドを手に入れています。

このときの買収額はなんと約9400億円!当時の日本企業の買収では最高額だったようです。

また、2007年の英国企業のギャラハーの買収により、世界3位のポジションを増強、シェア2位以上の市場の数が10にまで拡大してきました。

出所:日本たばこ産業(JT)

JTは、たばこ事業の成長投資を最重要視していますし、3年間で1000億円以上の事業投資をすると経営計画で発表していましたから、その一環で買収したのでしょう。

今回のロシア企業の買収で、ロシアでのシェアNo.1の地位を確固たるものにできるのかもしれませんね。

国内での紙巻たばこの需要は減少していますし、2018年は17%台後半の減少と想定しています。

また、紙巻たばこだけでなく、たばこ総需要は2017年と比べて17%台半ばの減少と想定していますから、国内のたばこ事業は苦戦していることがわかります。

2018年も増税に伴う定価改定効果やPloom TECHという加熱式たばこの拡販効果も期待できるものの、タバコ販売数量の減少により、減収減益が見込まれています。

周りをみても喫煙者というのは一昔前に比べて明らかに減っていますし、国内での苦戦は仕方がないでしょう。

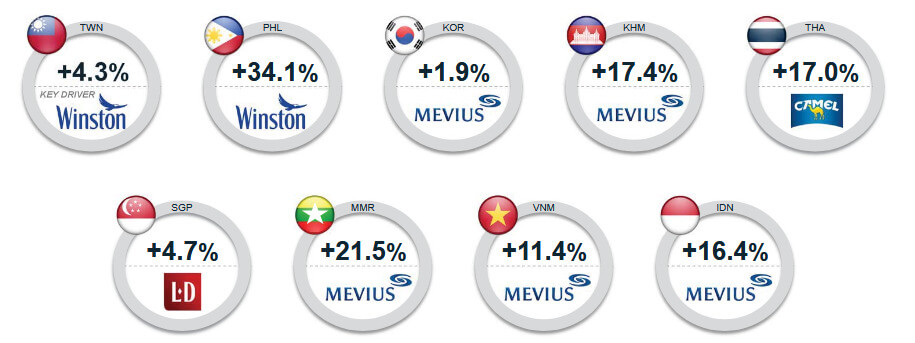

ただ、海外に目を向けると、買収効果と新興国市場での伸びによって総販売数量は増加が見込まれているのです。

成長を持続するためには、海外企業の買収というのは必須です。

ロシアでのJTのポジション

出所:日本たばこ産業(JT)

ロシアでの市場シェアはJTがトップで、Winstonという製品がナンバー1のポジション。

値上げにも関わらずシェアは伸びていますから、ロシアへの投資が実を結んだということです。

ロシア企業への過去の買収や出資です。

- 1992年にAS-Petroの買収

- 2000年にLiggett-Ducatの買収

- 2005年にCRES Neva Ltd.の買収

- 2013年に物流大手Megapolisに出資

- 2018年のDonskoy Tabakの買収

今回のドンスコイ・タバックの買収で、JTのロシアでのシェアは4割に達するそうです。

イランでのシェアはトップ&アジア市場も好調

出所:日本たばこ産業

イランでのJTのシェアは何と50%以上もあり、Winstonの販売数量は3年連続で2桁成長で、収益に貢献しています。

台湾、フィリピン、タイ、ベトナムなどの新興国市場でもJTのブランドたばこの販売数量は増えています。

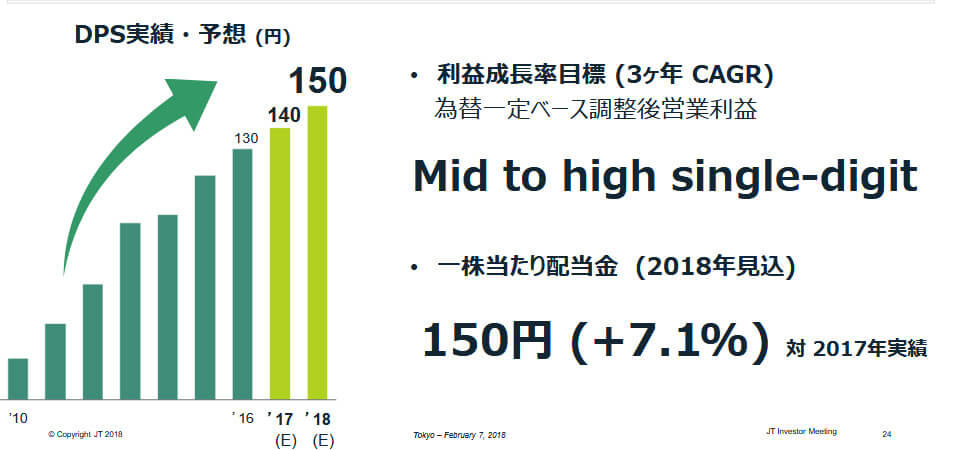

JTの連続増配は維持されるか?

JTは連続増配企業です。

今のところ、2018年も7.1%の増配を計画していて1株当たり150円の予定。

この配当が維持されるのであれば、私にとってはJTは配当マシーンとしてかなり魅力的です。

関連記事 JT(日本たばこ産業)の配当利回り5%は魅力的 関連記事 配当金生活するにはいくら必要なのか?

キャピタルゲインはあまり望めないだろうけれども、配当株としてなら数年放置しておけばよいだけなのであまり期待せずに保有できそうです。

JTのポートフォリオの組み入れ上限も自分なりに設定していますし、株価が下がり続けるのであれば、上限に達するまでは配当株としてだらだらと買い増ししていきます。

[最終更新日]: 2019/11/07