子供の教育費の一部として細々と積立投資をしているセゾン・バンガード・グローバルバランスファンドですが、2016年で積立開始から10年目になりました。

よく考えると、私が投信積立を約10年も継続できいるのは自動積立の仕組みがあるからなんですよね。自動積立の仕組みがなければおそらく積立は止めていたと思います。

投資信託への投資では儲かった記憶がほとんどないのだけど、セゾン投信は定期積立プランを利用していることもあり、金額にすると大したことはないけれど利益が出ています。

現在の積立額は15000円ですが、過去数回にわけて運用資金の大半は利益確定しているので、細々と積立投資を継続している状況。

さて、まったりとした積立を続けているセゾン投信だけど、これまでの確定利益についてや利回りなどの運用状況をブログで公開してみたいと思います。

目次

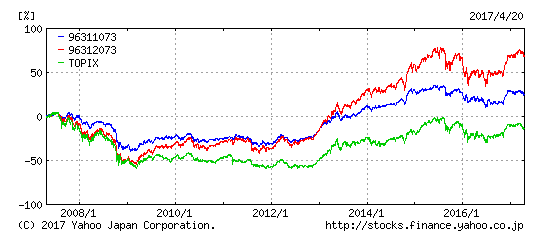

セゾン投信には2種類の投資信託があります

セゾン投信といっても、セゾン・バンガード・グローバルバランスファンド以外にもセゾン資産形成の達人ファンドがあります。

セゾン資産形成の達人ファンドはアクティブファンドですので、信託報酬が1.35%±0.2%/年(税込/概算)となっていて、やはり高いですね。

でも現時点ではセゾン・バンガード・グローバルバランスファンドよりも運用成績が良いです。

緑:TOPIX

リーマンショック後の数年間はセゾン・バンガード・グローバルバランスファンドの方が運用成績は良かったけれど、世界の株式市場が好調になってくるとアクティブ運用であるセゾン資産形成の達人ファンドの成績の方が良くなっていますね。

こうやってみるとTOPIXの成績は低調です。

セゾン投信の今後はどうなるのでしょうか?残念ながら、それは誰にもわかりません。

そんなことがわかるのならば、大金持ちになってるはずですから。

セゾン投信の積立と確定利益について

2007年の途中から子供の教育費の一部としてセゾン投信のセゾン・バンガード・グローバルバランスファンドの積立を開始しました。

積立て開始当初の積立額は毎月25000円でしたが、数年後に15000円に減額しています。

そして過去に4回ほど利益確定(元本と利益あわせて100万円ほど)もしました。

参考までにですが、過去の利益額は税引後で約36万円でした。税引き前だと利益額は45万円になります。利回りは税引き前で約40%でした。

利益の20%を税金で持っていかれるのは厳しいですね。

追加で2017年7月末に売却したので、利益額は税引き後で約42万円になりました。

この金額を見て、少ないと思われる方もいらっしゃると思いますけど、セゾン投信に関しては最初の設定さえしておけば、あとは銀行からの引き落としや買付も自動でやってくれるので、全く手間がかかっていません。

完全放置でこの利益ですから、私にとっては上出来です。

利益確定が早すぎたのが悔やまれますが、投資信託への投資で40%の利回りだったので満足しています。

個別株投資と比較してしまうと利益率に関してはだいぶ見劣りしますけどね。

個別株投資であれば決しておすすめしているわけではないですけど、運が良ければ10倍高も可能ですから。

関連記事 テンバガー(10倍株)達成の経験は自信になる

債券50%のバランスファンドでもリーマンショック時は-40%になった

教育費については、極力リスクを抑えた運用を心掛けたいので個別株投資ではなく、セゾン投信にお任せすることにしています。

よく分散された株式と債券が50%ずつだとしても、為替の影響や世界的な不況時には、比較的安定していると思っていたセゾン・バンガード・グローバルバランスファンドでも-40%くらいになっていたこともありますから、油断はできません。

投資でリターンを得ようとするならば、それに見合ったリスクを取らなければいけません。

でも投資に時間を割きたくない人には投資信託の積立が一番ラクな方法ではないかと思っています。

積み立てする投資信託と毎月の積立額を決めたら、自動で毎月銀行口座から引き落としてくれて積立してくれるんですから、こんなにラクな方法はないです。

資産運用に投資信託を利用するなら積立投資をしよう!

投資信託で資産運用するのならば、絶対に自動積立のできるものがおすすめです。

人って案外弱い生き物で、含み損が増えてくると恐怖心から投資を停止してしまうことが多いと思います。

恥ずかしながら、私が実践済みなのです。

過去にセゾン投信以外の投資信託をちょこちょこ買っていた時期がありました。しかもリーマンショック前に。そして自動積立の設定はしていなかったのです。

リーマンショック後、当然のごとく投信のスポット購入を止めてしまいました…。

あらゆる投資対象が減り続けるので、個別株へ資金を投入するのに精一杯で投信に資金を注入する余裕すらなかったのです。

結果は、もちろん損切ですよ。

ドン底を乗り越えてある程度戻った所で全て損切しています。積立を継続できたセゾン投信以外の投資信託は大失敗の投資でした。

唯一、自動積立を設定していたセゾン投信だけは投資を継続でき、利益を出すことができました。

だから、投資信託は自動積立を絶対におすすめします!!

選ぶ投信も重要ですよね。

長期投資をするつもりなら、できるだけコストのかからないものを選ぶのが基本です。

セゾン投信は今となっては信託報酬も安くはないのですけどね。

2016年のセゾン・バンガード・グローバル・バランスファンドの運用状況と評価額

セゾン投信のHPから運用状況を確認してみると、11月30日現在では残念ながら1年のリターンは-5.71%となっていました。

1ヶ月では+5.42%、6ヶ月では+1.40%となっています。

参考までに、設定来の年換算収益率(年利回り)は2.57%(概算値)です。

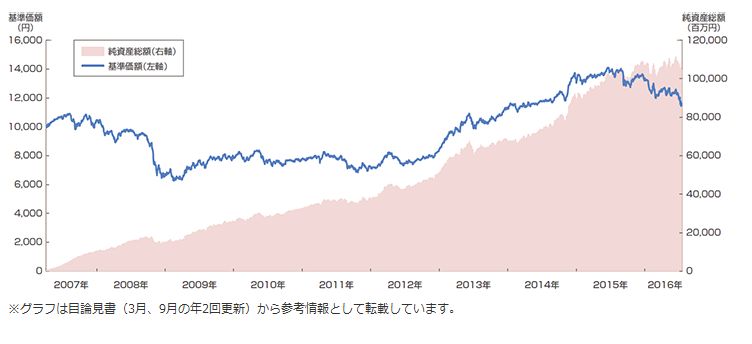

純資産額は順調に伸びていますけど、基準価額は2015年の夏頃をピークに下落基調でしょうか。この先はどうなるかはわかりませんけど。

また、11月は1ヶ月間で9%ほどドル円で円安になっていますし、ユーロ円でも5%ほどの円安になっていますから、評価額の押し上げに貢献してくれました。

設定来の年率2.57%の利回りで満足?

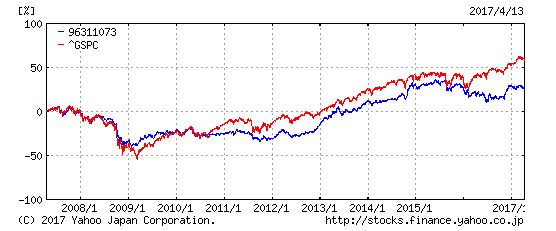

セゾン・バンガード・グローバル・バランスファンドの設定来の年率利回りはだいたい2.57%とのこと。

このリターンを見て思うことは、それほど良くはないなというのが正直な感想。

S&P500指数とセゾン投信(セゾン・バンガード・グローバルバランスファンド)のチャートで確認してみても、S&P500指数の方がリターンは高いですから。

ただし、2008年のリーマンショック以降の1年ほどは株式と債券が50%ずつなので、株式100%のS&P500指数よりは高いリターンとなっています。

青:セゾン投信(セゾン・バンガード・グローバルバランスファンド)

赤:S&P500指数

この結果から見ても、セゾン・バンガード・グローバルバランスファンドは特別優秀な投資信託だとは思いません。

だけど、我が家でのセゾン投信の積立する目的は教育費用に少しでも増やせればいいなぁと思ったところから始まり、学資保険の代わりにセゾン投信を選んだのです。

関連記事 セゾン投信での教育費積立と途中経過

だから、学資保険よりはマシだったというだけでも満足なのです。

利益確定した分のリターンは税引き後で投資元本の36%のリターンが得られましたし、2016年末時点でも23%ほどの利益がでていますし、ほったらかしでこの利益なので満足しています。

2016年末のセゾン投信運用状況

2016年末のセゾン・バンガード・グローバルバランスファンドの評価額を見てみましょう。

一時期は含み損になる日も近いかなぁと思っていたので、よくぞ盛り返してくれました(笑)

関連記事 セゾン投信の積立、含み損になる日も近いかもしれない

2016年6月のセゾン投信運用状況

こちらは今年の6月頃の評価額。かろうじてプラスを保っています!

2017年4月の運用状況

アメリカと北朝鮮の問題やシリアへの空爆など地政学リスクもあって株価が下落しているので仕方ないとは思うけれども、基準価額は下がっています。

毎月1.5万円を積み立てしているのにも関わらず、2016年12月と評価額合計がほぼ同じ!!

でも、含み益があるだけでも十分だと思うことにします。

教育資金の準備は安全運転でいこう!

子供も高学年になり、学校外教育費(習い事)にかかるお金が半端なく多くなっています。

この家計負担が中学、高校と続くわけですから、大学資金として準備している教育費はあまりリスクにさらしたくはありません。

今になって思えば、やっぱり子供の教育費(大学資金)の最大の貯め時は小学校低学年の間だったような気がします。

今では、大学の教育費用のお金は基本的には無リスク資産と言われるもので保有しておく方がいいと思っているので、セゾン投信での積立以外は個人向け国債と銀行預金で保有しています。

低金利なので預貯金や個人向け国債は保有していても全く増えないし、もったいない気もするけれども大事な教育費ですから、減らすわけにはいきません。

関連記事 個人向け国債500万円分の利息。過去に受け取った合計利息を公開!

子供の大学入学まではもう10年もないので、安全運転でいきます!

オススメ 教育資金の貯め方。基本は無リスク資産で保有するのがおすすめ

資産運用は、選ぶ投資対象によっても結果が全く違ってくるし、投資開始時期によっても違ってきます。

どうするのが正解かなんていうのは、後になってからしかわからないので自分が納得して選んだ投資を継続するしかないのです。

中途半端な気持ちで投信積立を利用した資産運用してしまうと、以前の私のように失敗することの方が多い気がします。

私の場合は、あまり深く考えずに投資してしまうと下がり始めて含み損が増えてきた時に、精神的に耐えられなくなるのです。

投資信託で運用することを決めたのであれば、運用成績がふるわない時こそ、積立を継続するべきです。今ならこの事の大切さが身にしみてわかります。

オススメ セゾン投信の積立をして良かったと思う点

セゾン投信の積立を始めるなら、まずは資料請求から。

月々5,000円から始める長期投資。セゾン投信楽天証券のiDeCoでも積立可能。

楽天証券 確定拠出年金

[最終更新日]: 2021/03/20