投資にまわすお金と貯金(貯蓄)とのバランスってどう考えればよいのでしょうか?

収入も違えば、生活水準や家族構成も違ってくるので、誰にでも当てはまる最適な解というものはないです。

貯蓄と投資の割合は、自分が居心地のよい状態(心配しない程度)が一番。

居心地の良い状態というのは、夜も安心してぐっすりと眠れるかどうかが目安になります。

リスク資産と無リスク資産(預貯金などの安全な資産)の割合がよくわからないのであれば、昔からよく言われているように、「 100-年齢 」をリスク資産にするというのはどうでしょうか?

20歳なら総資産のうちの20%は元本保証の金融商品に、80%は株式や投資信託で保有します。これなら、迷う必要はないですよね?

投資にまわしているお金がもっと減ったらどうしようだとか、不安だとか思うようなら投資の割合が多すぎだと考えられるので、もっとリスク資産を減らせばよいでしょう。

私は保有する資産を全てリスク資産(投資)に充てるというのは怖くてできませんから、十分すぎるくらいの生活防衛資金は確保しています。

関連記事 投資するなら生活防衛資金は必要。金額の目安はいくら?

だけど、まだ若かったり、独身の身軽な人であれば、何かあった場合の最低限のお金(無リスク資産)だけ残して、残りはリスク資産にしておくというのもアリだと思います。

リスクは増えるけれども、上手に運用すれば大幅に金融資産が増やすことも可能だから。

世間一般では投資をしている人というのは少数派だと思いますが、一般的な人はどれくらいの資金をリスク資産に振り向けているのだろうかと疑問に思ったので調べてみました。

目次

金融資産に占める株式投資と貯金のバランスについて考える

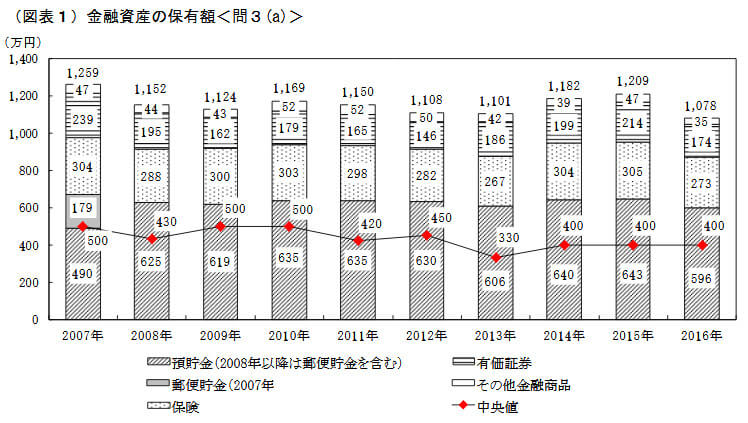

2016年の家計の金融行動に関する世論調査が発表されていますので、その調査結果を用いて調べてみます。

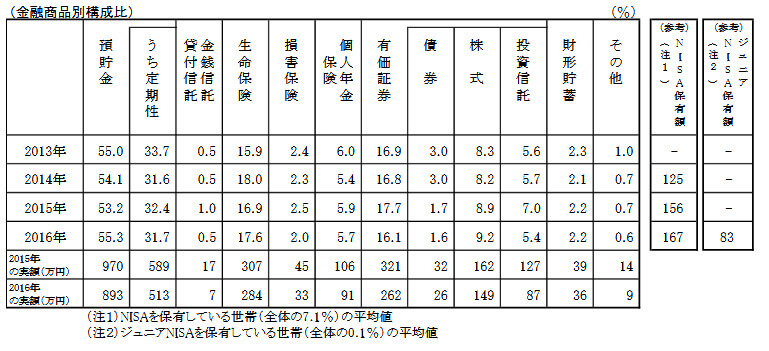

金融資産を保有していない世帯と保有している世帯を合わせた結果、投資の割合は16%

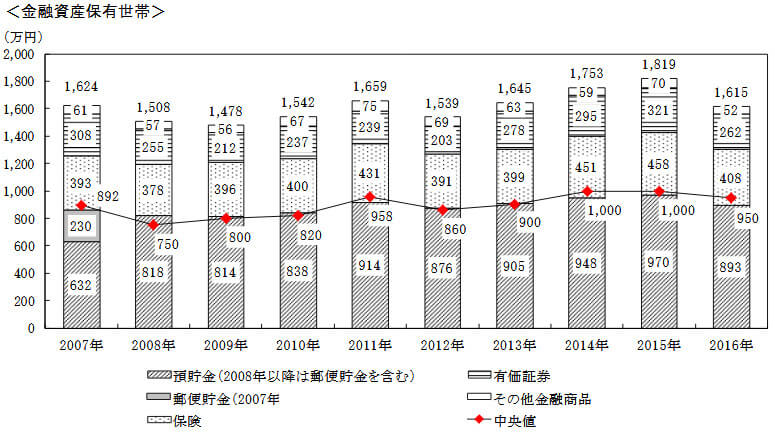

その調査結果によると、金融資産の保有額の平均は、1078万円。

2015年は1209万円でしたから、減少しています。

ちなみに中央値は前回と同じ400万円でした。

金融資産を保有している世帯もそうでない世帯も合わせた結果、投資商品(有価証券)の金融資産に占める保有割合は、約16%でした。

これは多いのか、少ないのかよくわかりませんが、一般的にはこのくらいということ。

大半がやはり預貯金での保有になります。

貯蓄型の保険を金融資産として保有している人も多いです。

金融資産保有世帯のみでの調査結果

金融資産を保有していない人を除くと、平均資産保有額は1615万円(2015年は1819万円)で、中央値は950万円(2015年は1000万円)となっています。

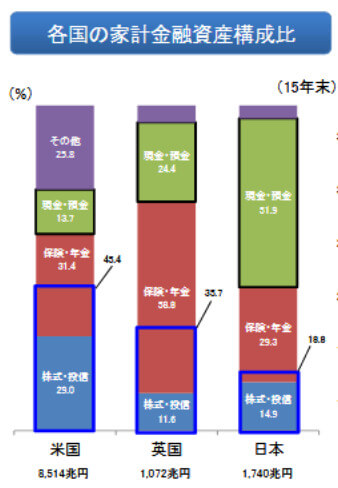

米国や英国と日本の投資と貯金の割合を比較、日本人の投資の割合は18.8%

金融庁が発表している資料の中で、米国や英国と比べた投資と貯金の割合についてグラフがありました。

出典元:金融庁

投資の割合については、間接保有(保険商品が投資しているもの)も含んでいるのですが

- 米国は45.4%

- 英国は35.7%

- 日本は18.8%

となっています。

日本人はアメリカやイギリスと比べると、本当に投資の割合が少ないですね。貯蓄大好き日本人って感じ。

我が家の場合は貯蓄よりも投資の割合が圧倒的に多い

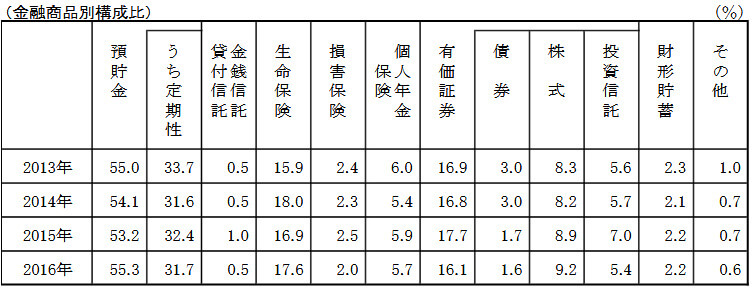

一般的には金融資産のうち、有価証券が占める割合は16%~18%ほどのようですが、我が家の場合は、預貯金よりも有価証券が占める割合はかなり多いです。

リスクを取り過ぎなのでしょうか?

いいえ、私はリスクを取り過ぎだとは思いません。

だって、生活防衛資金も確保しているし、子どもの教育費(大学費用)も確保しています。

これから先の数十年もの間、使う予定のないお金をずっとほとんど増えない預貯金で保有しておくのはもったいないですから。

それに、投資にまわしているお金の日々の変動額も大して気にならないから!

もう、慣れてしまってなんとも思わなくなってしまいました。

だから、これからもどれだけ株価が動こうが(例え半額になったとしても!)心配することなく、ぐっすりと眠れるくらいの資金はリスク資産にあてていきますよ。

他の投資家さん達がどのような割合でリスク資産を保有しているのかはわからないので、何とも言えないのですが、今のところ何も不都合はないし、リスク資産が多くても特に問題はありません。

問題があるとしたら、将来的に株価が大幅に下落したときにリスク資産が半減するかもしれないという恐怖くらいでしょうか。

でも、リーマンショックを経験しているので、投資にまわしているお金が一時的には40%くらいのマイナスにはなったことがあるわけで、恐怖の度合いは知っている。

リーマンショック当時とは資産の規模も違ってるので、ダメージは大きいだろうけど、実際にその時が来たとしても眠れなくなることはきっとないでしょう。

メンタルは相当鍛えられていると思ってます(笑)

投資の神様であるバフェットの経営するバークシャーの投資とキャッシュの割合について記事にしました。

2018年末時点ででは現金が積みあがってますよ。

関連記事 バークシャーは2018年も現金が積みあがっている

[記事中ーアドセンス]

投資、貯蓄における金融資産の選択について

アンケート調査によると、金融商品の選択においては元本保証されている商品であることが最重要視されています。

私の場合も、生活防衛資金と子供の教育資金は元本保証されている商品を選んで保有しています。

生活防衛資金も子供の教育資金も、なくなってしまっては困るお金だからです。

それ以外の投資資金は減ってしまうかもしれないことを覚悟の上で、日本株や米国株といった株式に投資しています。

投資資金が一時的に減ったとしても精神的には少しダメージはあると思いますが、日々の生活をしていく上で困ることは何もないです。

リスクを覚悟の上、収益性の高い金融商品を選んでいるということ。

今まで投資をしてきて、リーマンショックで資産が減るときのスピードの速さや資産が半減する恐怖も経験しましたし、投資資金が大きく増える経験もしているわけですが、やはり投資をしてきて良かったと自信をもって言えます。

老後の生活は配当金を主な収入源(配当金生活)にするのが目標!

老後は配当金生活を実現するという目標は今も変わりません。

今のところは、かなり順調に配当金収入は増えています。

受け取った配当金は再投資していますが、追加入金はほとんどしていないにも関わらず、毎年のように配当金が増えているのは増配企業のお陰ですね。

株式投資の課題は米国株投資のリターン

米国株は史上最高値付近にあるにも関わらず、私の外国株ポートフォリオのリターンはあまりよくありません。

マイナスでないだけマシだと考えるようにはしているものの、日本株のようなリターンは出せていないので、もう少しどうにかしたいです。

まとめ

日本人の平均では、リスク資産の金融資産に占める割合は16%ほどになっていて、我が家のリスク資産の割合とはかけ離れた結果となっているけれども、気にしません。

株式市場の急変があったとき用の資金もリスク資産の中できちんと確保しているし、人と比べても仕方ないですから。

私が色々と考えた結果、今の割合になっているし不都合も特にありません。

リスク資産が多すぎで非常にバランスが悪いですが、今はまだ守るフェーズではなく、攻めるフェーズにいるので、このままの割合で運用していこうと思います。

リスク資産の割合が決められないのであれば、「 100-年齢 」をリスク資産にまわすことをおすすめします!

関連記事 キャッシュポジションの適正比率は?バークシャーと個人投資家では正反対に!

[最終更新日]: 2019/08/06