もともと本を読むのが好き(読むジャンルはかなり偏りあり)なのですが、今はバフェット 伝説の投資教室 パートナーへの手紙が教える賢者の哲学を読んでいます。

『バフェット伝説の投資教室』にはバフェットがパートナーシップ時代の出資者への手紙を抜粋したものが掲載されていて、とても有益です。

今はバークシャーのHPにバフェットから株主への手紙が掲載されていますが、バフェットの投資初期のパートナーへの手紙の内容について書かれてある書籍は読んだことがないような気がするので大変貴重でした。

バフェットの若いころからの投資手法や考え方などが年代順に書かれてあります。

トレンドに惑わされず、大衆に迎合しないで常に自分自身で考えて行動することの必要性についても書かれてあり、自分自身で考えて行動することの必要性を再度認識することができました。

バフェットは若い頃は師であるグレアムの会社で共に働いていましたが、グレアムが引退すると25歳でオマハに戻り、パートナーシップを立ち上げています。

当初は家族4人と友人3人の資金でバフェット・パートナーシップはスタートしたのです。

バフェットのパートナーシップ時代のまだ運用資金が少ない頃からの運用実績について言及している書籍はあまりないと思いますが、バフェット 伝説の投資教室 パートナーへの手紙が教える賢者の哲学に書かれてありましたよ。

やはり投資の神様は若い時から非凡です!

目次

バフェットの若かりし頃の運用資金規模と運用実績

パートナーシップ時代(1957年~1969年)からバフェットの運用実績は素晴らしいです。

この間にダウ平均は5回のマイナスリターンがありましたが、パートナーシップではマイナスの年がありません。

バフェット・パートナーシップの運用実績

1957年から1969年で解散するまでの、バフェット・パートナーシップの運用実績です。

| 年 | ダウ平均(配当込) | パートナーシップ | 有限責任パートナー |

|---|---|---|---|

| 1957 | -8.4 | 10.4 | 9.3 |

| 1958 | 38.5 | 40.9 | 32.2 |

| 1959 | 20 | 25.9 | 20.9 |

| 1960 | -6.2 | 22.8 | 18.6 |

| 1961 | 22.4 | 45.9 | 35.9 |

| 1962 | -7.6 | 13.9 | 11.9 |

| 1963 | 20.6 | 38.7 | 30.5 |

| 1964 | 18.7 | 27.8 | 22.3 |

| 1965 | 14.2 | 47.2 | 36.9 |

| 1966 | -15.6 | 20.4 | 16.8 |

| 1967 | 19 | 35.9 | 28.4 |

| 1968 | 7.7 | 58.8 | 45.6 |

| 1969 | -11.6 | 6.8 | 6.6 |

| 年間複利率 | 7.4 | 29.5 | 23.8 |

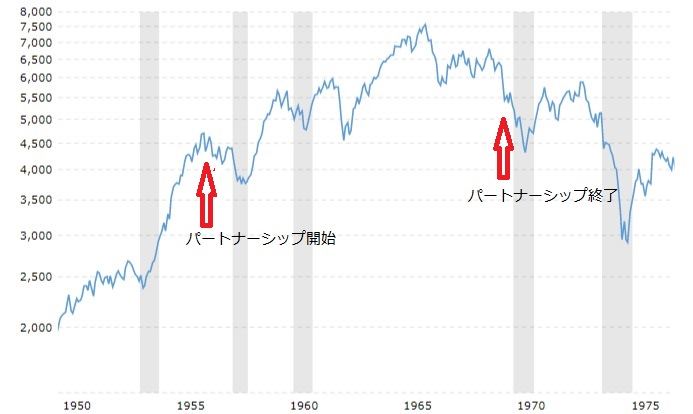

1950年代~1960年代のNYダウ平均

当時のNYダウのチャートです。

パートナーシップを開始した当初のダウ平均は不況で落ち込んでいた3年前の2倍近くになっていて、明らかに魅力的ではなかったそうです。

実際にグレアムも1955年にアメリカ上院の委員会で「相場は高騰し過ぎている」と証言したほどでありました。

しかし、その後も多少の上下はあるものの、10年間はほぼ右肩あがりでした。

バフェット・パートナーシップの解散

1966年にはバフェットパートナーシップも1億ドルと規模が大きくなって、新規パートナーの受け入れを中止します。

1968年には過去最高の運用成績を収め、1969年には魅力的な投資対象が枯渇したことを理由にパートナーシップを解散しました。

下記は1969年5月のパートナーシップへの手紙の抜粋です。

本当に第一級の投資対象が見つけられる状況ならば、1970年もさらには71年も、パートナーシップで運用を続けるでしょう。個人的にそうしたいからではなく、単純に、成績の悪い年よりもよい年で終わらせた方がいいに決まっているからです。

しかし、良い年が来るという確かな希望につながる材料はひとつも見当たりませんし、人様のお金で「幸運」を願いながら手探りしたいとは思いません。英雄として終えるためだけに、自分では理解していないゲームに挑戦して、まずまずの出来だった成績に傷をつけたくはないのです。

株式市場の熱狂

60年代後半には、いわゆるグロース株ファンドが大活躍していてゴーゴーファンドと言われるほど株式市場は過熱しており、その後には上昇が下降に変わりました。

長期的な利益を最大化させることを優先する

バフェットは1968年の手紙でこのように記しています。

いわゆる「ゴーゴー」ファンドは最近、「ノーゴー」ファンドに改名されました。例えば、ジェラルド・ツァイのマンハッタン・ファンドはおそらく世界で最も有名なアグレッシブ運用のファンドですが、1968年はマイナス6.9%という成績でした。多くの小規模な投資顧問会社は68年にも一般市場で卓越した運用実績を出し続けましたが、66年と67年には量的におよびませんでした。…投資顧問ビジネスについて、私は以前あまりにも無気力だと手厳しく非難してきましたが、いまや幾四半期も急性高血圧症に見舞われているようです。…高い意欲をもった大勢の人たちが続々と、限られた数の証券に膨大な資金を投じれば、結果は予測不能になります。ある意味、観察するのは興味をそそりますが、別の意味ではぞっとします。

強気相場が成熟するにつれて、株価はどこまでも騰がると錯覚しがちになります。

こういう時こそ、熱狂の渦に巻き込まれないように1歩も2歩も下がって冷静にならなければならないのです。

卓越した投資能力があるかどうかは、下げ相場でわかる

上昇相場の時は誰でも楽に利益を得ることはできますし、運よく圧倒的なリターンを叩き出す人もいますが、本物でないと下落相場では稼ぎを一気に吐き出してしまいます。

バフェットは安全志向かどうかは下落相場でわかると発言していますし、高値掴みして安売りするようなことだけは避けなければいけません。

目先の利益ではなく、長期的な利益を最大化するように行動することが大事です。

実際には、行動に移すのはかなり難しいのですが…。

下げ相場で大負けしないということは、非常に難しいです。

リーマンショック時には市場平均ほどにはマイナスにはならなかったけれども、かなりのマイナスリターンでしたから…。

リーマンショックの壮絶な株式市場でプラスのリターンで終えられた人がいるのであれば、それは素晴らしいです!

ひふみ投資は下落相場ではどうなるのか、興味がある

比較的低コストで個人投資家に人気のアクティブファンドのひふみ投信は、2008年10月の設定以来、素晴らしい運用成績を収めています。

リーマンショック発生直後の設定ですから、設定時期も良かったのかもしれませんが、それにしても素晴らしい運用実績です。

2017年6月からは米国株のマイクロソフトやアマゾンにも投資を開始していますが、今後も保有銘柄数を増やす可能性があることを示唆しています。

レポートを読むと、米国株が調整局面で下落するタイミングを狙っているようです。

2008年以来、日本市場はほぼ右肩上がりでしたが、今後下落相場が到来したときにひふみ投信はどのような成績を残せるのか?に非常に興味があります。

積立投資するなら、まずは証券会社の資料請求から。

投資信託で資産形成 ひふみ投信

投資で成功したいなら自分自身で考え、集団と違うことができるようになる必要がある

バフェット 伝説の投資教室 パートナーへの手紙が教える賢者の哲学には、自分自身で考え、集団と違うことができるように自己鍛錬する必要があると書かれています。

投資を始めて17年目ですが、少しずつ自分自身で考えて投資するということができるようになってきたかなと思います。

ただ、市場の変動が大きいときは冷静でいられないときもあり、大勢の意見に惑わされがち。

投資で成功するには自分で考え、集団と違うことができるように、いつも少数派でいることが必要です。

このことは頭ではわかっているつもりなのですが、なかなか実行するのが難しい、、、。

みんなと違う意見を持つというのは何となく落ち着きませんが、外からの情報を一切シャットアウトするといいかもしれませんね。

投資で成功したいなら、自身で考え、集団と違うことがなんとなくできるように自己鍛錬する必要がある。そして傲慢さと謙虚さのバランスー自分には市場に関して集団の知恵よりも優れた洞察力があると思えるだけの傲慢さと、自分の能力の限界を知りミスを認識したら方針を変えるのをいとわない謙虚さーがうまくとれてこそ、よい成果が出る。

自らの結論に群衆が同意しようと反対しようと、事実と状況を評価し、論理と根拠にもとづいて仮説を導き、事実がそろったら行動する。件名な投資とは、社会的証明という人間の性質、つまり遺伝的に組み込まれた本能に逆らうことにほかならない。ここに投資の難しさがある。

とらなくてよいリスクを避ける(分散しすぎない)

バフェットは集中投資で有名で、現在でも上位5銘柄に60%以上を投資しています。

平凡な投資家にとっては集中投資するよりも分散投資する方が気楽です。

分散投資していれば数銘柄への投資が失敗しても、致命傷にはなりませんから。

だけど、致命傷にならない代わりに大きな利益も狙えません。

安心して集中投資できるようになるには、その投資で利益がでるだろうと考える深い根拠が必要なので、その企業についての深い知識が必要になります。

個人投資家がなかなかそこまで深く企業について掘り下げて考えたり、調べたりするのにはかなりの労力が必要なので誰にでもできるものではありません。

だけど、その労力を厭わない投資家が多くの利益を手に入れることができるのでしょう。

バフェットが集中投資を行うのは、とらなくてもよいリスクを避けるため。

1990年代の後半に、バフェットは学生たちにしたアドバイスを載せておきます。

かりに素晴らしい企業を6つ特定できたなら、あと必要なのは分散投資をすることだけです。そうすれば、十分儲けられるでしょう。また第1位の銘柄の代わりに7番目によい投資対象で金持ちになった人はほとんどいませんが、自分がもっともよいと思う投資対象で金持ちになった人は大勢います。ですから、たとえば投資対象の企業を熟知する人が標準的な資金で運用するのは6銘柄で十分ですし、私ならおそらく(資金の)半分を一番気に入った銘柄につぎ込むでしょう。

ポートフォリオの運用資金が大きくなるにつれて、投資先企業を数銘柄に絞るのはかなり勇気が必要です。

だけど、企業について調べ尽くしたのであれば、相関関係のない6~8社ほどをポートフォリオに加えれば分散投資の効果は概ね出てくるのだそうですよ。

これ以上に分散させても、リスク軽減の度合いは減っていき、ポートフォリオの期待利回りが低下してくるため、その恩恵はすぐに吹き飛んでしまいます。

6~8銘柄への投資だと、年単位でみた場合の運用実績は上下に大きく振れることが予想されます。

だけど、バフェットは無駄に分散投資させるよりは期待される累積利回りは高まるはずだと指摘しています。

そして、過去の取引を振り返ったときに、むしろこれまで以上にもう少し集中して投資すべきだったと思うと発言しています。

当然ながら、どんな銘柄でも集中投資してよいわけではありません。

適切な条件が揃ったときに、集中投資することが大事なのだそうです。

バフェット伝説の投資教室の書評まとめ

私の能力では企業について調べ尽くすなどということができませんので、特に外国株ポートフォリオは分散しまくってます(笑)

日本株においては上位4銘柄で40%超に投資できているので、ある程度はメリハリをつけて投資できているような気がします。

もっと自信を持って集中投資できるようになりたいですが、必ず利益がでるだろうという根拠に確信が持てないのです。

確信を持つためには、企業研究も必要ですし、忍耐強さ、冷静さ、勇気をもつなど足りないところが山ほどありますが、できる限り努力はしていこうと思います。

[最終更新日]: 2021/03/21