P&G(PG)の株価が過去最高値付近でウロウロしています。

去年(2018年)の春ごろまでは売られ続け、多くの投資家からは見向きもされていませんでした。

下記のチャートの青線がP&Gのものだけど、半年以上にもわたって売られ続け、その後に株価はようやく反転しました。

2019年のダウの犬にも選ばれていますが、PGのリターンは今年のダウの犬銘柄10社の中でも年初から+30%以上とダントツの高リターンです(2019/9時点)

さて、ここで問題が発生。(ちょっと大げさだけど)

これほどにまで株価が騰がってくると、利益確定した方がいいのか?という気持ちが芽生えてきました。

今まではPGを売ることはないだろうと考えていたにも関わらずです(^^;)

どうしようか、本当に悩ましい。

目次

PGの株価が堅調だが、業績は横ばいで配当成長率も低め

PGのように安定はしているけれども配当成長率も低めの企業へ投資していると、面白くもなんともありません。

ずっと持ちっぱなしで、年に4回の配当金を受け取るだけ。

63年の連続増配の実績を持ち、配当王といわれるだけあって、毎年のように増配してくれるのは非常に魅力的です。

株価がここまで騰がらなければ普通に保有し続けられるんですけど、ここまで順調に値上がりすると、現時点での配当利回りは2.5%ほどしかありませんし、売りたくなってしまいました。

過去のPGのリターンを確認してみる

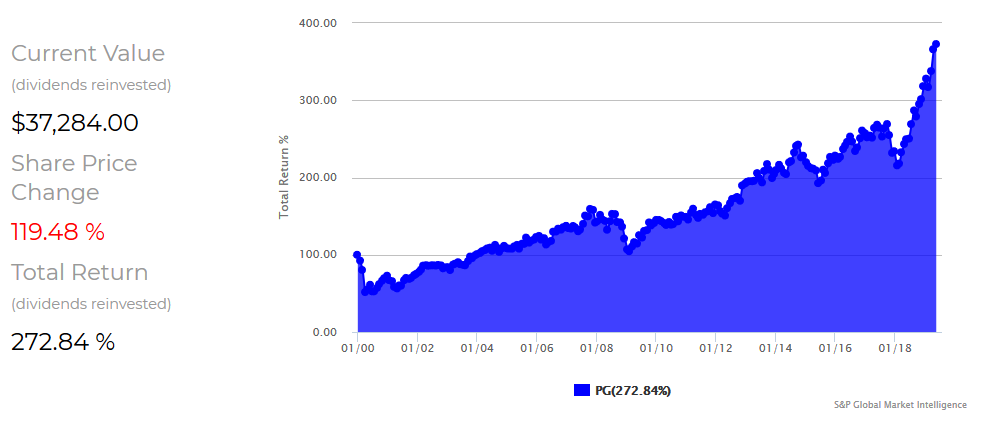

2000年の1月に10000ドルをPGに投資した場合のリターンを確認しました。

すると、配当金再投資させると現時点で投資元本の10000ドルは37284ドルになっている計算になります。

ただし、株価の上昇率だけでみると約120%のリターンです。

2000年にはITバブル、2008年にはリーマンショックがあって、PGの株価も大きく値下がりしました。

大きく値下がりしたときに配当金を再投資させることで、PGへの投資の総リターンは約270%にまで上昇しています。

この結果を見ると、配当金は再投資させるべきだと再認識させられます。

特に株価低迷時は。

ただし、PGの2000年からの19年間のリターンよりS&P500の方が上。

つまり、PGに投資するよりはS&P500に投資していた方がより儲かっていたということです。

PGの業績は横ばいが続く

株価上昇に必要なのは、長い目で見るとやはり業績です。

売上は2013年をピークに少しずつ下がってきていましたけど、今年の6月の決算ではようやく前年比プラスでした。

2019年通期での決算はジレットの減損処理を受けて、前年よりも大幅に純利益は下がりましたが、現金支出を伴わない一時的なものなのであまり気にしていません。

2020年の業績予想では売上高の成長は3~4%と予想されています。

PGの2019年度の株主還元は?

PGに限らず、米国の企業は株主還元が手厚いです。

2019年度のPGの株主還元は75億ドルの配当金支払いと自社株買いが50億ドル。

フリーキャッシュフローが152億ドルなので、その大半の125億ドルを株主に還元しています。

最近は配当成長率が低いですが、売上高の成長が3~4%ということを考慮すると今後も大きな配当成長は期待できなさそうですね。

PGの株は利益確定するべきか?

今後も大きな成長は期待できそうにないし、配当成長率も低いと予想されます。

そう考えると、一度利益確定してもいいのかと思いますね。

指標をみても、割安ではないですし。

でも、あまり売りたくないような気もするんです…。

急いで売る必要はないので、もうしばらく考えることにします。