PG(P&G)の株価が好調です。

PGは同業他社と比べても業績もさほど良いわけでもなく、配当利回りも2.5%ほどしかないし、割安でもない。

どうしてこんなに堅調なのかが、ちょっとわからない。

PGへの投資は米国株の個別株投資をし始めた頃(2011年)にMRK(メルク)に続いて購入し、2012年まで買い増してきた思い入れがある企業。

本当はあまり売りたくないけれども、今の株価はちょっと過大評価されすぎのような気がします。

ということで、とりあえず保有するPGの半分を売却し、投資元本を回収済みとなりました。

数日前には売るか、売らないかで悩んでいたけれども、利食い千人力といいますからね(笑)

関連記事 PGの株価が高値更新。売るべきか、売らざるべきか悩ましい問題

MO(アルトリア)も2017年には投資元本の2倍まで値上がりしていたけれども、今は劇下げで、投資を開始したときの株価に近づいてきてます(泣)

何があるかわからないのが投資。

PGの株価も数年後にはMOと同じようにまた買値に近づくかもしれません。

とりあえず手堅く利益確定を選びました。

残った分はコストゼロの恩株ですので、余程のことがない限りは保有を継続して配当金をもらい続けます!!

目次

PGの業績は?戦略的選択、ポートフォリオを強力ブランドに絞った効果が出ているのか?

PGは数年前に戦略的選択として、大幅にポートフォリオを絞りました。

16カテゴリーの170ブランドあったものを10カテゴリーの65ブランドにまで減らしています。

- 毎日使う

- 問題を解決する

商品に絞ったのです。

ほかにもリストラなどを経て、2019年の業績はようやく上向きになったように思います。

しかし、PGの株価をここまで押し上げるようなピカピカの業績ではありません。

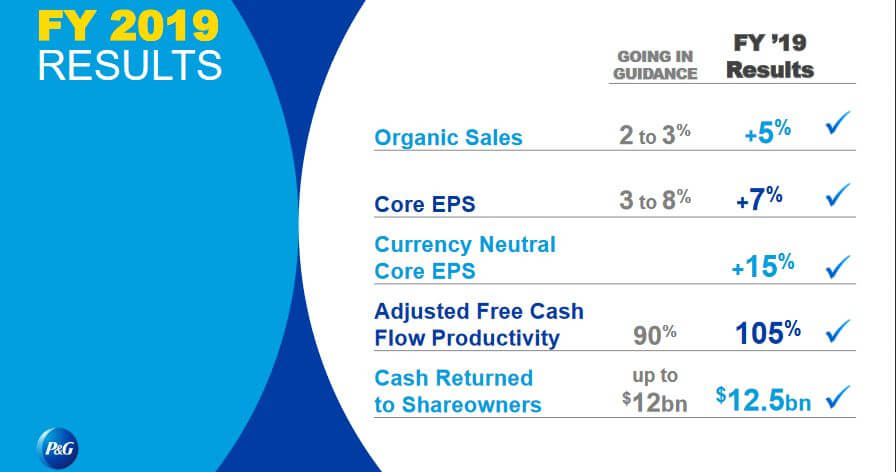

2019年のPGの業績について

ガイダンスよりも業績は良かったということも、株価上昇の理由のひとつなのかもしれませんね。

このプレゼン資料には載ってませんけど、純利益は前年比マイナスでした。

これはジレットの減損処理を受けてのものなので一時的なものなので気にしなくて大丈夫。

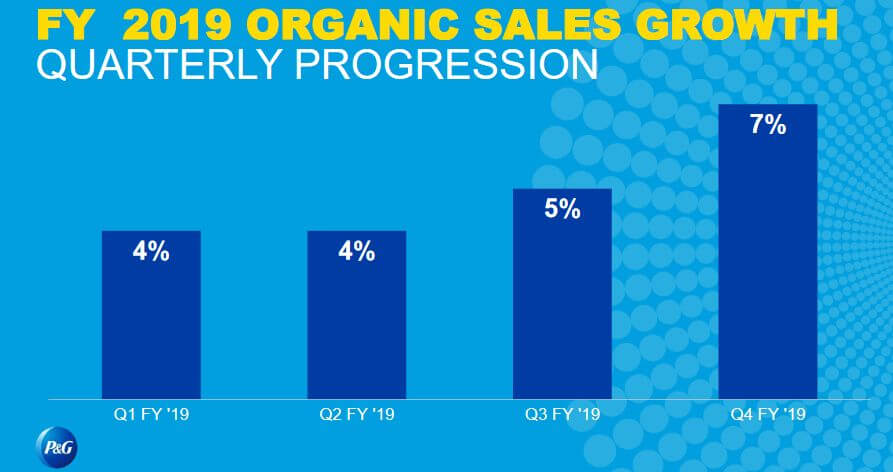

2019年4Qの売上が伸びていますが、緩やかな伸びにとどまってます。

ただ、2018年の売上成長が1%~2%だったことを考えると好調ですね。

PGの業績は急激な株価上昇を裏付けるようなものではない

緩やかな業績の伸びは感じられるけど、2018年5月からの株価の急上昇を説明できるようなものではありません。

1年以上にもわたる株価の上昇の理由は何なんだろう??

さっぱりわかりません。

リセッションが近いと思う投資家がグロース株からPGのような不況期に強い株に乗り換えているのかも?

どんな理由であれ、保有株の株価があがるのはうれしいですけどね。

PGの魅力は配当成長と安定した業績だ

PGの魅力のひとつは配当成長企業であるということ。

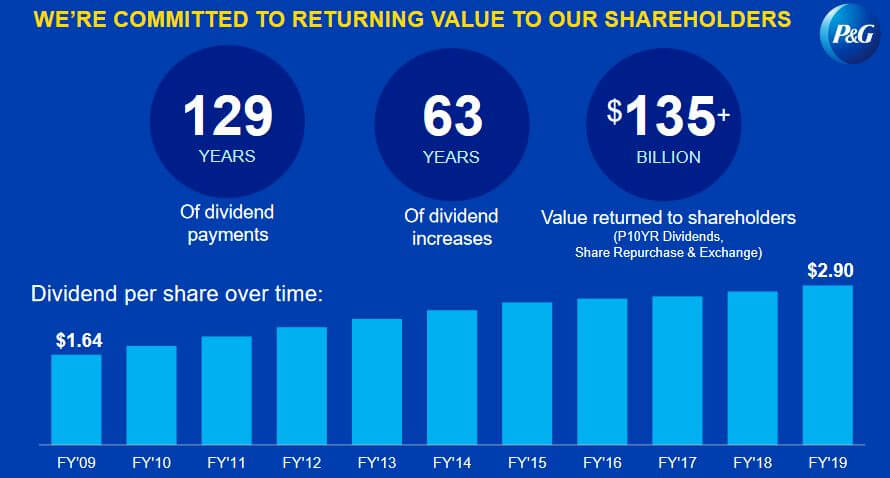

このプレゼンにも書いてあるように129年間配当を支払い続けていますし、63年間の連続増配を達成している配当王です。

129年なんて人間の一生よりも長いですよ。

まさに世代を超えて保有してもよい企業といっていいのかもしれないですね。

保有しているPG株を子供に引き継ぎ(できるかどうかわからないけど)、孫の世代へという感じでしょうか。

なんだか素敵ですね。

まとめ

とりあえずPGの投資元本はキャピタルゲインで回収できたので、今保有するPG株はコストゼロ。

どれだけ株価が下がろうが損はしないことになります。

そして、保有している限りは配当金も受け取り続けることが可能。

PGへの投資で株価が2倍になるまでには、最初に投資した時から何と8年もかかっています!

そう考えると、PGは効率の良い投資先ではなかったけれども、まぁ利益が出たので良しとします。

残りの恩株は永久保有しようかな(笑)

[最終更新日]: 2019/09/25