先月(2020/3)の中旬に確定拠出年金(iDeCoや企業型)のスイッチングを実施しました。

2019/7月以来のスイッチングだったんですけど、わりと底値に近い基準価額で投資できていたみたいです。

関連記事

連日の大暴落!下げ止まりはいつ?確定拠出年金(iDeCO)で元本確保商品から株式へスイッチング

現在、我が家で積立投資を実施しているのは確定拠出年金のみ。

確定拠出年金は老後資金の足しにする予定なので、できるだけ増やしておきたいところ。

我が家の大切な老後資金の一部となる予定の確定拠出年金ですが、今回のコロナショックでどれくらい減ったのか確認してみました。

目次

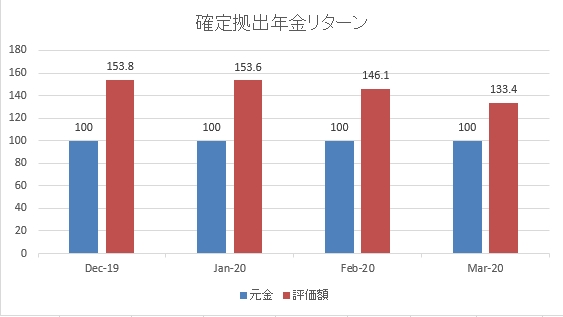

コロナショックで確定拠出年金はどれくらい減ったのか?

投資元本を100としたときに、2019年末の確定拠出年金の評価額は153.8でした。

2020年1月末も少し減ったとはいえ、ほぼ変わらずの153.6。

そしてコロナショックが発生し、3月末には133.4にまで評価額が減っています。

だいたい13%ほど減っているということですね。

この記事を書いている4月中旬は3月末よりは増えましたが、2月末の資産額よりはまだ下です。

確定拠出年金(iDeCo)でも元本確保型の商品を保有しておいた方がよいのか?

3月中旬にスイッチングしたときには、株式100%の投資信託の評価額が減っていたこともあって、元本確保型商品の比率が4割を超えていました。

そして、元本確保型商品から株式へのスイッチングを実施。

ここ10年ほどはたいした下落もなく、ほぼ右肩上がりが続いてきましたので久しぶりの暴落です。

確定拠出年金では毎月の積立はMSCI-KOKUSAIに連動する投資信託へ100%積立してますが、ここ数年は基準価額がほぼ上がりっぱなしだったので、売りあがっていました。

結果としては、定期的に売らなかった方がコロナショック発生後の今でも投資リターンは高かったはずです。

売り始めが早かったということです(笑)

確定拠出年金は60歳まで運用するものですし、徐々に投資割合を減らしていくのは55歳くらいからでもよいのかもしれないなと思いますね。

コロナショックでも確定拠出年金(iDeCo)の積立は100%株式へ

コロナショックの発生後も発生前も変わりなく、毎月の積立は100%株式の投資信託にしています。

すぐに元の水準にまで戻るのか、また下げるのかはわからないけれども株式100%の投資信託への積立はやめません。

そして、今までどおり年1~2回のリバランスもやります。

株式市場が低迷するようなら、今保有している元本確保型商品から株式へリバランスするだけの話ですね。

IMFが発表した世界経済の見通しを読むと、世界恐慌の再来があるかもしれないと不安になりますけど、どうなるかはわかりませんからね。

関連記事新型コロナウイルスが原因で世界恐慌以来最大の落ち込みの可能性

積立投資を始めたばかりの人はしんどい時期ですが、継続しましょう

確定拠出年金(iDeCo)に限らず、つみたてNISAや投信積立でも同じですが、2018年あたりから積立を始めた人のほとんどは含み損だと思いますけど、積立は続けてくださいね。

投資をしている限りは上がるときもあれば、下がるときもあります。

上がるときはジワジワとしか上がらないんですけど、下がるときは一気で恐怖を感じる人もいるでしょう。

ただ、高いときにだけ積立をして安いときに積立を停止するのは間違っています。

どこが底かなんてわからないけれど、せっかくの安値ならば仕込み時と考えましょう。

定額買付なら、高いときよりもたくさんの量が買えますからね!

関連記事

関連記事

個人型確定拠出年金(iDeCo)はどれだけ節税できる?メリットとデメリット。

[最終更新日]: 2021/03/21