先日、東京で12年間働いているのに給料が14万円。日本は終わってるという書き込みに共感の声が起きているが、ホリエモンがお前が終わってるとツイートしたというニュースがありました。

「ホリエモン」こと実業家の堀江貴文氏が7日、ツイッターを更新。都内の企業に12年間勤務して手取りの月給が14万円だという会社員が「日本終わってますよね?」とネット掲示板に投稿して共感の声が起きているという記事を引用。「日本がおわってんじゃなくて『お前』がおわってんだよwww」と、「笑」を表す「w」を3つも入れて突き放すコメントをつぶやいた。

日本における経済的な格差社会が広がっている中、「日本終わってますよね?」という投稿に共感する声として「日本に『死ね』と言われているみたいで切ない」「日本って貧乏になってきてるんだな」「日本はもはや発展途上国」といった声が続いた。

だが、堀江氏の投稿に対して、約6000件以上の「いいね」があり、リプライ欄には「自業自得」「なんでも人のせい、卑怯者」「自分の無能さを全て他人のせいにして」「なんも努力もしないで昇進できると思ってたのか」などと、“12年間勤務で月給14万円”の人物を非難したり、「有能な者にお金を出す。企業として当然のこと」「その人雇用してる会社がえらい」と企業側を擁護するコメントが多くを占めた。

中には、「堀江さんはいつも弱者に厳しくて余裕がないですね」と堀江氏の姿勢に違和感を示す声も一部にはあった。

たしかに、日本は以前の1億総中流だった時代は終わって格差社会だなと思います。

12年勤務して月給が14万円は確かに少ないですが、転職したりだとか、副業するなり何かしらの対処ができるのではないかとも思いますね。

一昔前のように大学を出て、一流企業に就職して定年になるまで勤め上げるというのは、もう古い考え方なのかもしれない。

これからの日本では富裕層以外は死ぬまで働かないといけないという記事を読みました。

富裕層以外は死ぬまで働け。少子高齢化の加速で、2020年には女性の半数が50歳超えへ

自分でなんとかしないと、本当に老後は悲惨なものになりそうで怖い。

富裕層以外は死ぬまで働く必要があるのか?

年金の受給開始が引き上げられると、十分な資産を保有していない限りは定年後も働く必要があります。

今は60歳以上でも元気な方が多いですから、働きたい人は働けばいいです。

働きたくないんなら、やっぱり定年までに自助努力である程度の資産は築いておく必要はありますね。

富裕層以外は働けというのは、ちょっと大げさだけど、でもある程度の資産を持ってないと本当に働きたくなくても働かなくてはいけなくなる。

年金なんて本当にアテにしたらダメですよ!

今は高齢者の生活保護受給者が激増していると、さきほど紹介した記事に書いてありました。

お年寄りを敬う気持ちはあるけれども、現役時代にさほどお金を貯めるという努力もせず、年金も掛けていないような人が生活保護をもらうのって不公平な気がするんですけど。

それに、国民年金だけの人よりも生活保護の方がたくさんお金がもらえるというのも、何かの記事で読みました。

不公平すぎです。

本当に働きたくても働けないような人だけが貰うべき。

真面目に働いたところで報われない日本は悲しい

終身雇用が機能していた時代は幸せだったのかもしれません。

今は欧米の企業のようになってしまいました。

能力のある人は終身雇用でなくても何も問題はないですが、そうでない人には厳しい時代ですね。

トヨタの社長も終身雇用は難しいと発言してましたし。

今からの時代は労働で得た収入は貯金一辺倒でなく、資産運用してお金に働いてもらうのが当たり前だという考え方を浸透させていく必要があるんじゃないかと思います。

関連記事

お金の教育(金融教育)を義務教育でしたほうがいいんじゃないのかな。

株式投資はギャンブルだと思ってる人も多そうだけど、きちんとした投資はギャンブルではありませんから。

これからは資産運用は当たり前の時代にした方がいい

これからの日本は人口が減り、国力が衰えてくるだろうから、もっと外に目を向けた方がいい。

投資なら日本だけでなく、世界中の企業に投資できます。

人口が増えて成長していく国の株式に投資すればいいのです。

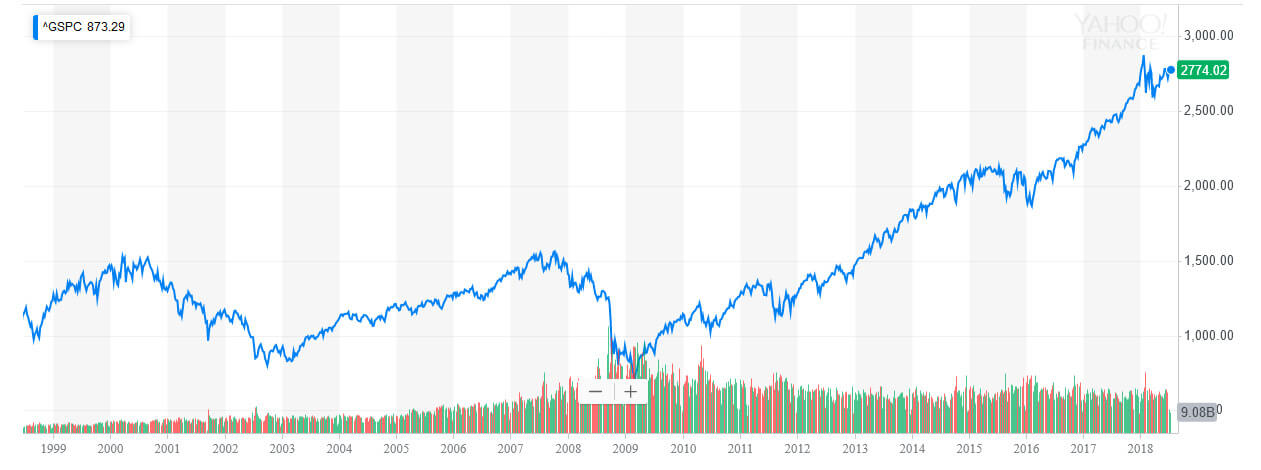

米国のS&P500に投資していけば、今までは年率7%ほどで増えていったので毎月コツコツと積立していけば、退職するころにはそれなりの資産になっているはずですし。

下記は米国のS&P500の1999年からのチャートです。

ITバブルがはじけたり、リーマンショックで暴落したりしてますけど、基本的には右肩あがり。

投資に興味がないのであれば個別株投資は無理だろうから、

- 長期

- 積立

- 分散

この3つのことを念頭において、毎月積立していくことをおすすめします。

そして、60歳以降は運用しながら米国の4%ルールを参考にして、資産を取り崩しながら生活していけばいいのです。

関連記事老後の資産の取崩しはどうすればいい?しっかり計画を立て長生きリスクに備える

iDeCoを利用して老後資金を準備しよう

国が用意してくれた制度である確定拠出年金(iDeCo)は有効利用しましょう。

- 特別法人税が凍結されている

- 手数料がかかる

- 基本60歳まで使えない

など、いくつか問題はあるけれども、使えるなら有効利用することをおすすめします。

運用益が非課税というのは大きなメリットですよ!

関連記事 個人型確定拠出年金(iDeCo)はどれだけ節税できる?メリットとデメリット。 関連記事 企業型確定拠出年金を有効利用して老後に備えよう

確定拠出年金を始めてみる! マネックス証券 iDeCo

[最終更新日]: 2021/03/21