ポートフォリオ再考のため、前回のリセッション時の株価推移について調べています。

参考までにリーマンショックの発生した2008年の米国株のセクター別リターンでは、生活必需品セクターが下落率は最も小さかったです。

関連記事 リーマンショック時に株価が下がりにくかった企業【生活必需品セクター】 関連記事 リーマンショック時に株価が下がりにくかった企業【一般消費財セクター】

2008年のS&P500のセクター別のリターンです。

- Consumer Staples Index(生活必需品)-15.4%

- Health Care Index(ヘルスケア)-22.8%

- Utilities Index(公益事業)-29.0%

- Telecommunication Services Index(電気通信サービス)-30.5%

- Consumer Discretionary Index(一般消費財・サービス)-33.5%

- Energy Index(エネルギー)-34.9%

- S&P 500 Index -37.0%

- Industrials Index(資本財・サービス)-39.9%

- REIT(不動産投資信託)-42.3%

- Information Technology Index(情報技術)-43.1%

- Materials Index(素材)-45.7%

- Financials Index(金融)-55.3%

今回はS&P500(-37.0%)に比べて下落率がかなり低かったヘルスケアセクター(-22.8%)についてです。

目次

リーマンショック前後のヘルスケアセクターの主な銘柄の下落率

S&P500のヘルスケアセクターの主な銘柄(時価総額順にピックアップ)のリーマンショック前後のリターンを調べてみました。

ABBVはリーマンショック時はまだスピンオフされていなかったので載せていません。

| 銘柄 | 2008年リターン |

|---|---|

| Johnson & Johnson | -7.7% |

| UnitedHealth Group Incorporated | -54.26% |

| Pfizer, Inc | -16.85% |

| Merck & Company, Inc. | -45.34% |

| Allergan plc | -2.10% |

| Medtronic plc | -36.32% |

| Abbott Laboratories | -2.47% |

| Amgen Inc | 24.35% |

| Eli Lilly and Company | -21.23% |

| CVS Health Corporation | -27.16% |

| Thermo Fisher Scientific Inc | -40.93 |

| Gilead Sciences, Inc. | 11.15% |

| Bristol-Myers Squibb Company | -6.05% |

| Anthem, Inc | -51.98% |

| Danaher Corporation | -35.37% |

| Biogen Inc. | -16.32% |

| Stryker Corporation | -45.99% |

| Becton, Dickinson and Company | -16.92% |

| Intuitive Surgical, Inc | -60.92% |

| Express Scripts Holding Company | -24.68% |

当たり前ですが、銘柄によっては下落率の大きい銘柄と小さい銘柄とさまざまですね。

リーマンショックが発生した2008年をプラスリターンで終えたのは、アムジェンとギリアド・サイエンシズの2銘柄。

下落率が10%未満と下落しにくかったのは、

- ジョンソン&ジョンソン

- アボット・ラボラトリーズ

- アラガン

- ブリストルマイヤーズ・スクイブ

でした。

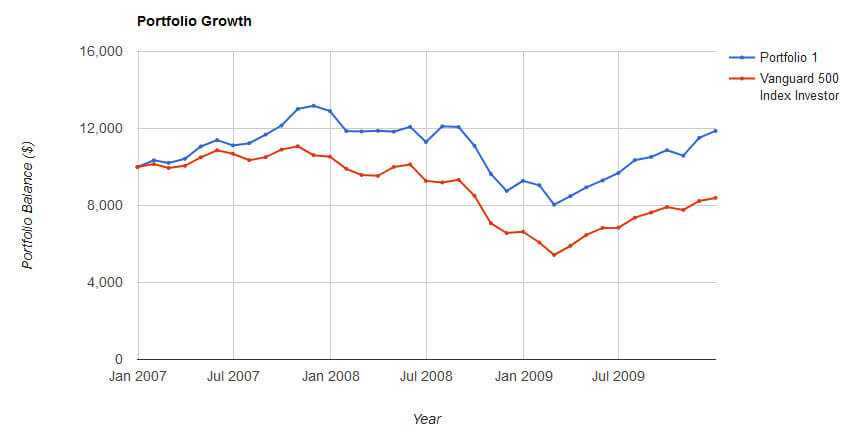

リーマンショック前後の3年間のヘルスケアセクターのリターン

先ほど紹介した20銘柄を5%ずつ組み入れたポートフォリオとS&P500のリターンを比較したものです。

リーマンショック前後の3年間での最大ドローダウンは、ヘルスケアセクターが約-39%に対して、S&P500は約-51%でした。

[記事内広告]

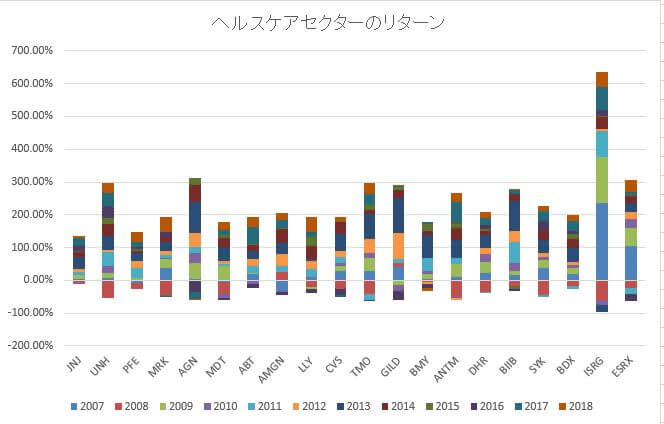

リーマンショックから2018年までの騰落率

下のグラフは2007年から2018年までの騰落率のグラフです。

突出したリターンをあげている銘柄がインテュイティブサージカル(ISRG)ですが、下落するときも激しいです。

ISRGは、ロボット支援低侵襲外科手術技術の分野での世界的リーダー企業でダヴィンチが有名ですね。

JNJはダントツの優良企業だけあって、株価推移も非常に安定しています。

ただ、リターンもそれなりですね。十分といえば十分なんですけど。

ここで注目したいのが、リセッション時の下落率が低いにも関わらず、その後のリターンもそれなりに良かった企業です。

- アボット・ラボラトリーズ(ABT)

- ベクトン・ディッキンソン(BDX)

- バイオジェン(BIIB)

投資するとしたら、保有株であるJNJやABT、BDXあたりかな。

2001年のリセッション時の下落率は?

参考までにリーマンショックよりさらに前のリセッション時の2001年の株価推移を調べてみたました。

| 銘柄 | 2001年リターン |

|---|---|

| Johnson & Johnson | 14.01% |

| Abbott Laboratories | 17.08% |

| Becton, Dickinson and Company | -3.19% |

| S&P500 | -12.02% |

なんと、JNJとABTは上昇しています。

やはり景気に関係なく、製品が売れる事業を抱えている企業というのはかなりの強いですね。

ちなみにABBVはABTから2013年にスピンオフされました。

まとめ

すでに保有しているJNJは保有継続です。

優良企業ですし、連続増配でかつ株価推移も安定しているので売る理由がない。

買値を下回れば、買い増しします。

ABTやBDXももう少し調べることにします。