JTの株価が低迷しています。

配当利回りも約6%ほどと、かなりの高配当ですがなかなか株価は上がりませんね。

最近はESG投資という指標が取り入れられることで、反社会的な事業タバコ株は売られる方向にあります。

関連記事 ESG(環境・社会・ガバナンス)に配慮している企業への投資について

JTは今の株価でも特別割安だとは思わないけれども、このまま不人気な状態に拍車がかかると、超割安なまでに売り込まれる可能性もあります。

そうなったときに、恐怖から手放すようなことはしないように心掛けたいですね。

JTの事業内容は手堅いので、倒産することはないでしょう。

赤字になることもほとんどないかな?

前回の景気後退期であったリーマンショック前からのJTの過去の業績と株価推移、配当利回りについて調べてみたので、記事にします。

目次

リーマンショック後の景気後退期のJTの業績はどうだった?

サブプライムローンの問題から、リーマンブラザーズが倒産したのが2008年9月でした。

そこから、世界中の株式市場が暴落し、リセッションがやってきます。

そんな景気後退期であっても、JTの事業は赤字になることはありませんでした。

リーマンショック後の2009年のJTの業績

参考までに手元にある2009年の会社四季報を見てみました。

【続落】

主力の国内たばこは数量減。

海外はロシア等好調でもルーブル安など為替影響で収益大幅減。

医薬も赤字転落。減価償却費用減でも営業益続落。

営業外の支払い利息、事業構造強化費用等特損減る。増配

紙の四季報を買っておくと、あとから見返すことができるので便利ですよ。

保管場所は必要ですけどね。

この年の医薬品事業は赤字のようですが、本業のタバコ事業は海外(特にロシア)では好調。

ただし、為替の影響(円高)で収益は大幅減とあります。

しかし、本業のたばこ事業での営業利益はもちろんプラスです!

2007年から2018年のJTの長期の業績

2011年から売上高が激減していますが、これは会計基準が変更になったからです。

当社グループでは、日本基準の下で、たばこ税及びその他の代理取引取扱高を売上高に含めて表示しておりましたが、IFRSでは当該たばこ税及びその他の代理取引取扱高は売上収益に含めておりません

引用元:2012年有価証券報告書

日本の会計基準ではタバコ税などが売上高に含まれていました。

米国会計基準ではタバコ税などの間接税(国に納めるもの)は売上高の中に含めることができないため、2011年の決算からは売上高が激減したのです。

売上高が伸びていないということで、成長はほとんどしていません。

しかし、たばこ事業は安定したビジネスであります。

景気後退期でも比較的業績が安定しているというのは、長期保有しやすいですよね。

過去5年のJTの営業利益率について

IFRS(米国会計基準)に変更されてからは、売上高が減ったために営業利益率は25%ほどになり、タバコ企業らしい利益率となりました。

売上高はほんとうに横ばいが続いていますね。

JTのキャッシュフローについて

2008年は投資キャッシュフローが大きくマイナスになっているのは、英国のギャラハーの買収によるものです。

2016年も投資キャッシュフローがマイナスなのですが、これはレイノルズ・アメリカンのブランドであるNAS(

買収があったこの2年は、フリーキャッシュフローもマイナスでした。

でも、2008年と2016年以外はプラスです。

JTの株価推移と配当利回りについて

では、JTの長期チャートと配当利回りについて見てみます。

今は、リーマンショック時よりも配当利回りが高い状態なのですよ!

2008年や2009年頃と違って、配当性向が高すぎるということもありますが。

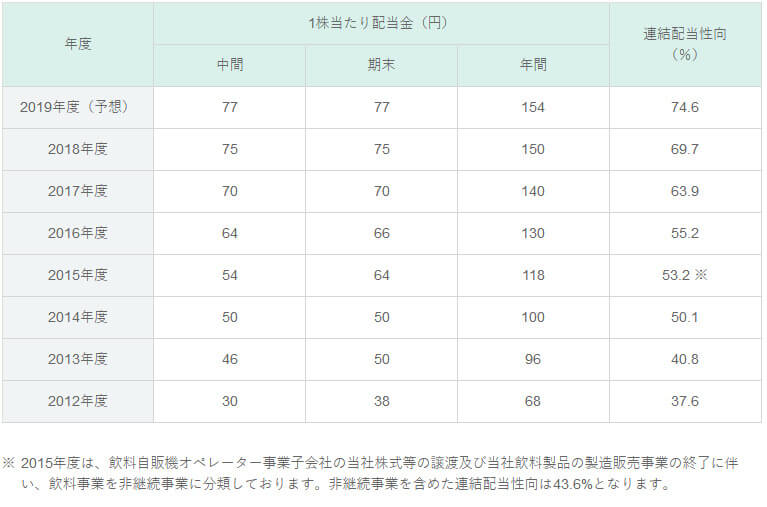

参考までに配当性向の表を載せておきます。

2012年から2019年にかけて業績は拡大していないのに増配を繰り返したために、配当性向は倍になってしまいました。

2019年度予想では配当性向が約75%もあるので、今後も増配率は低くなるでしょうね。

まとめ

JTの売り上げは横ばいが続いていて、今のままでは成長はあまり期待はできません。

成長しようとすれば、M&Aをするのが手っ取り早いかな?

JTのM&Aはなかなか優秀らしいですよ。

配当性向が高すぎるのが気になりますが、配当利回りが6%もありますし、業績も比較的安定しているのでのんびりと保有しておきます。

[最終更新日]: 2019/05/26