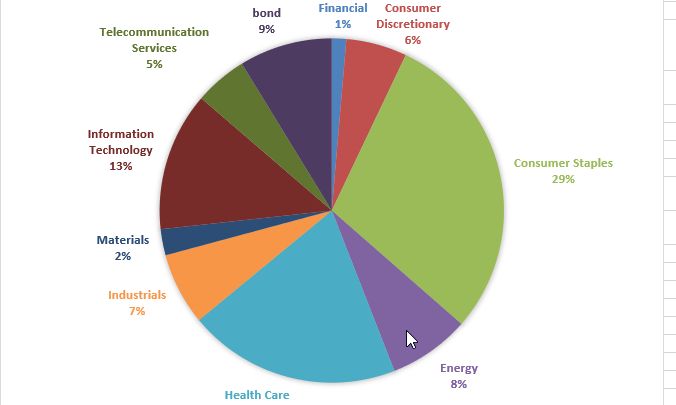

2018年は配当金の増大を目的とした米国株ポートフォリオのリターンが冴えません。

なぜなら、Consumer Staples(生活必需品)セクターなどディフェンシブ株の割合が多いからです。

2018年4月時点でのものですが、AT&TやBTIなどの買い増しをしているだけなので今も同じような比率です。

市場金利の上昇に伴ってディフェンシブセクターは下落していますので、当然ながら米国株ポートフォリオのリターンは低迷していますが、永遠に低迷するとは思えません。

今は買い増しによって株数を増やすチャンスだと言い聞かせながら、配当金を再投資させています。

目次

テクノロジーセクターの圧倒的なリターンに驚愕

Bloombergの記事でテクノロジーセクターに関するものを見つけました。

テクノロジーセクターは2月27日、悪い兆候にもなり得る節目に達した。S&P500種株価指数で同セクターの占める割合が25%を上回った。

ビースポーク・インベストメント・グループのアナリストは「S&P500種の少なくとも4分の1をこのセクターが占めるのは、1999年の感謝祭から2000年の感謝祭までの1年間以来のことだ。とりわけこの比率が25%を超えるのは、株価が狂乱状態だったITバブルの最後の4カ月だけだ」と指摘した。

引用元:bloomeberg

この部分だけ見ると心配になりますよね?

まだ続きがあります。

ただ、ビースポークによると、今回の状況は当時とは異なっている。現在のテクノロジーセクターの予想株価収益率(PER)は19倍強。00年3月は60倍だった。同セクターのバリュエーションがITバブル期のように無理に押し上げられた状態からは程遠く、S&P500種で同セクターが占める高い比率がファンダメンタルズから見てより妥当であることがうかがえる。

引用元:bloomeberg

S&P500のテクノロジーセクターといえば、

- APPL(アップル)

- MSFT(マイクロソフト)

- FB(フェイスブック)

- INTC(インテル)

- V(ビザ)

- GOOG(アルファベット)

- CSCO(シスコシステムズ)

- MA(マスターカード)

- NVDA(エヌビディア)

などがありますが、どの企業も株価は好調です。FBは一時的には下がりましたが、今は元通り。

テクノロジーセクター企業を中心としたポートフォリオを組んでいる人はかなりの利益が出ているでしょうね。正直うらやましいです(笑)

VGT(バンガード情報技術ETF)は年初来13.67%のリターン

バンガードの情報技術ETFであるVGTの上位構成銘柄は下記のとおり。

- APPL(アップル)

- MSFT(マイクロソフト)

- FB(フェイスブック)

- INTC(インテル)

- V(ビザ)

- GOOG(アルファベット)

- CSCO(シスコシステムズ)

- MA(マスターカード)

- NVDA(エヌビディア)

そして、2018年の年初来リターンは2018/6/21現在で13.67%です。

赤字は保有株ですから、ほんの少しは恩恵を受けてます。

このリターンが、どれほど凄いのかはS&P500と比較すればわかりやすいです。

S&P500のリターンはわずか2%ですから、VGTはかなりアウトパフォームしていることがわかります。

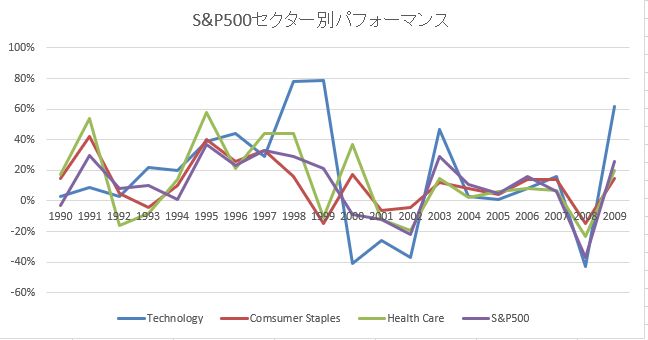

1990年代後半のITバブルのときのテクノロジーセクターのリターン

今はテクノロジーセクターがバブルだとも思いませんが、1990年代後半のITバブルのときのテクノロジーセクターのリターンというのは、凄かったみたいですね。

とりあえず、企業名にドットコムがついていればどんな企業でも買われていたようです。

当時は投資をしていなかったので株式市場がどのような状態だったのかは知りませんが、過去を振り返るとものすごいリターンを叩き出していました。

テクノロジーセクターと生活必需品セクター、ヘルスケア、S&P500のリターンをグラフにしてみました。

ITバブル真っ盛りの1990年代後半のテクノロジーセクターのリターンは2年連続でなんと80%近くありました。1998年と1999年です。

一方で、ディフェンシブといわれる生活必需品セクターやヘルスケアセクターのリターンは冴えません。

1999年なんて、どちらもマイナスリターンでしたから!

でも、バブルは長くは続きません。

2000年にはバブルは弾け、テクノロジーセクターは3年間は低迷を続けていました。

どの年も20%を超えるマイナスリターンで、40%を超えるマイナスリターンのときもあったようです。

この時、生活必需品セクターに関してはあまり下がっていませんでした。

2000年はプラスでしたし。2001年も2002年も10%未満のマイナスで済みました。

2017年のテクノロジーセクターのリターンは?

2017年のS&P500のセクター別リターンでは、テクノロジーセクターがどのセクターよりも高リターンでした。

1年間で38.8%のリターンを叩き出しています。

そして、ディフェンシブ株の代表として生活必需品セクターのリターンをみてみると、第8位で13.5%でした。

S&P500のリターンが21.8%あるので、やはり物足りないリターンですね。

詳しくは、2017年のS&P500セクター別リターンを調べてみたに書いてあります。

生活必需品セクターのリターンはマイナス7%以上!

先ほど書いたように、生活必需品セクターのリターンは2017年もS&P500をアンダーパフォームしていましたが、2018年も6月現在ではかなりアンダーパフォームしています。

S&P500のリターンは2%を超えているにも関わらず、米国株ポートフォリオの3割を占める生活必需品セクターのリターンは7%を超えるマイナス。

そりゃ、米国株ポートフォリオのリターンも悪くて当然ですよね。

わかりやすいようにVDC(バンガード・コンシューマー・ステープルズETF)と比較してみます。

青:VGT ピンク:S&P500 緑:VDC

VDCの上位構成銘柄は下記のとおり。

- PG(P&G)

- KO(コカ・コーラ)

- PEP(ペプシコ)

- PM(フィリップモリス)

- WMT(ウォルマート)

- MO(アルトリアグループ)

- COST(コストコ)

- MDLZ(モンデリーズ)

- WBA(ウォルグリーン)

赤字は保有株。どれも2018年のリターンはかなり低いです(泣)

ただ、安いときに投資していることもあって、下落しているとはいってもPGとMOはいまだに含み益状態です。

そして、PMはちょうど買値くらいをウロウロしている状態。

株価が低いときに投資しておくと、含み損に耐える日々も少なくなりますね。

ディフェンシブ株の低迷はいつまで続く?

今は圧倒的なリターンを誇るテクノロジーセクターですが、いつまでも続くとは思えませんし、反対にディフェンシブ株の低迷もいつまでも続くとは思えません。

永遠に騰がり続ける株もなければ、倒産でもしない限りは下がり続ける株もありません。

まとめ

2017年頃からテクノロジーセクターへ集中投資しているような先見の明があるような投資家は今頃は笑いが止まらないでしょうね~。

残念ながら私のポートフォリオでは、ビザやマスターカードくらいしかありません。

IBMは低迷していますし…。

無配の成長株には投資しないつもりなので、仕方ありません。

今はディフェンシブ株への投資は報われていませんし、どのくらい低迷が続くのかも想像できません。

でも、復活するときはくるはずです。

そのときに資産が急回復できるように、株価が低迷している間はコツコツとディフェンシブ株へ投資して株数を増やしておく予定です。

私と同じようにディフェンシブ株の低迷で辛い人もいるかと思いますが、株価が低迷している間も配当金は継続して支払われますし、より利回りの高い状態で投資できるのだと言い聞かせて乗り切りましょう!

[最終更新日]: 2018/06/23