MarketHack流 世界一わかりやすい米国式投資の技法を読み直しました。

そして、広瀬さんの本に書いてあることを参考に、投資先の米国企業が長期投資にふさわしいかどうかを簡単に調べました。

長期投資にふさわしいかどうかを簡単にチェックする方法については、下記の記事にも書きましたが、もう一度書いておきます。

関連記事〈書評〉MarketHack流 世界一わかりやすい米国式投資の技法

- 営業キャッシュフロー>純利益

- 営業キャッシュフロー・マージンが15~35%ある会社

※営業キャッシュフロー・マージン=営業CF ÷ 売上高

営業キャッシュフロー(営業CF)は売上高から経費を引いたもの。

だから、営業キャッシュフロー・マージンの数値が高いければ、経費をかけずに効率的に利益を得ているといえます。

営業キャッシュフロー・マージンは収益性について調べることができ、効率よく利益をあげれているかを判別することができるんですね。

損益計算書は改ざんしようと思えばできるけれども、キャッシュフロー計算書はごまかしがきかないので、企業を調べる時はきちんと見ることをおすすめします。

上記の2つは、あくまで簡易的な指標だと思うので、実際にはもう少し深く調べた方がよいとは思います。

でも、ある程度の目安にはなるでしょう。

目次

投資先企業が長期投資にふさわしいかを判断する目安としての指標について

営業CFが純利益よりも大きい方が望ましい理由

営業CFよりも純利益が大きくなっている場合は、利益を無理に計上している可能性があるということは覚えておいた方がよいです。

MarketHack流 世界一わかりやすい米国式投資の技法には、営業CF < 純利益 となっている企業への投資は絶対にさけなければならないとまで書かれてあります。

投資するに値しないらしい…。

全米企業の営業キャッシュフローマージンの平均は?

MarketHack流 世界一わかりやすい米国式投資の技法には平均的な米国株は11.9%であると書かれてありました。

営業CFマージンが35%を超える企業は儲かりすぎの企業

さきほど書いたように営業CFマージンは15%~35%程度ある会社は儲かっている企業といえそうです。

上限値である35%はそんなに気にしなくてもよく、ありえないほど儲かっている企業です。

生活必需品セクターの営業キャッシュフローマージン

保有株全てを調べました。

2020/5末のポートフォリオは債券ETFを除くと22銘柄に投資しています。

そのうち、生活必需品セクターは7銘柄です。

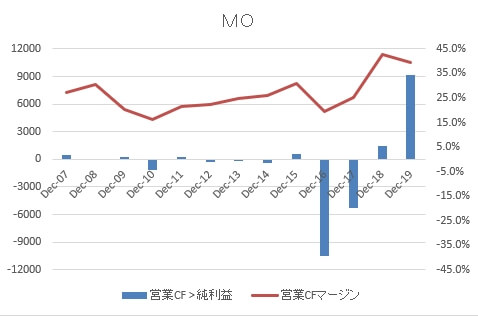

アルトリアグループ(MO)

タバコ株はどれも不人気で株価は下落した結果、高配当になってしまってます。

高配当株ブームのときに投資した人のほとんどはタバコ株で損失を被っているのでしょう。

私も例外ではなく、現在タバコ株は含み損です(^^;)

2013年の8月に初めてMOに投資しました。

買い付け単価は30ドル台だったので、2017年には2倍以上に値上がりしていたんですけどねぇ。

1株も利確せず保有し続けた結果、株価はダダ下がり。

しかも、下落の最中で中途半端に買い増しした結果、買い付け単価が上がってしまって含み損という、なんとも恥ずかしい結果となっています。

今流行りのESG投資の観点からすると投資対象外なのでしょうが、投資はやめません。

関連記事

ESG(環境・社会・ガバナンス)に配慮している企業への投資について

タバコを吸う人が減少しているのは気になるけれども、なんだかんだ言って儲かってますからね。

営業キャッシュフロー・マージンも20%近くありますし、そもそもアルトリアグループは、設備投資にほとんど費用がかかりません。

営業キャッシュフローはほぼそのままフリーキャッシュフローになっています。

そして、そのほとんどを株主還元しているという企業なのです。

2016年、2017年に営業CFが純利益よりも大きくマイナスになっているのはきちんとした理由があるから。

2016年はABインベブがSABミラーを買収したときに、利益があったからですね。

2016年のアルトリアのアニュアルレポートを読めば書いてあります。

![]()

2017年は税制改正法の制定のため。

こちらもアニュアルレポートに書かれてあります。

JUULを買収するのに多額の借り入れをしたうえに86億も減損してますし、金利負担も大きくなってます。

今後の増配はもしかするとストップするかもしれないということは、頭の片隅に置いておこうと思います。

でも、販売数量減を値上げでカバーできているし、経済的な堀は崩れていないとみているので私はアルトリアグループを手放すことはないでしょう。

フィリップモリス(PM)

フィリップモリスも株主還元に手厚い貴重な企業のひとつです。

営業利益率も高く、かなりの優良企業。

すごく安定しているのがわかります。

営業CFマージンなんて常に25%以上ありますから。

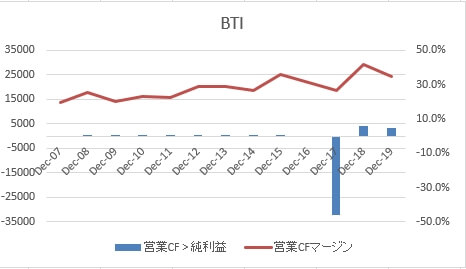

ブリティッシュ・アメリカン・タバコ(BTI)

100年以上の超長期間でセクター毎の株式投資のリターンを見てみると、タバコ株は非常に高いです。

関連記事

過去におこったことが、そのまま未来も続くとは限らないけれども、信じずにはいられない(笑)

BTIも相変わらず含み損ですけどね。

2017年の純利益が大きすぎて、おかしなグラフになってしまってます。

レイノルズアメリカンを買収したことによるものです。

[記事中ーアドセンス]

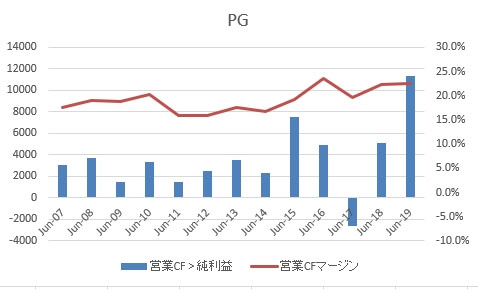

プロクター&ギャンブル(PG)

P&Gも基準を十分に満たしていました。

JNJと同様に保有していて不安のない企業です。

しかも2013年からは営業キャッシュフロー・マージンが改善されています。

ブランドの数を絞り、収益力のあるものへと集約を進めている成果が徐々に出てきているのでしょう。

P&Gも株価の大きな上昇は期待していないけれども、安心して長期保有できる貴重な銘柄であることに変わりありません。

株価が2倍以上に値上がりしたので、半分は利益確定しました。

MOの過ちを繰り返さないように(笑)

まぁ、冗談ですけど。

投資元本は回収できたので、残りは配当金をもらい続けるキャッシュマシーンとして保有し続ける予定。

配当金(インカムゲイン)もありがたいけれど、キャピタルゲインもコツコツと積み重ねるのは大事です。

関連記事【PG】株価2倍で半分売却し投資元本回収。残りは恩株として永久保有かな

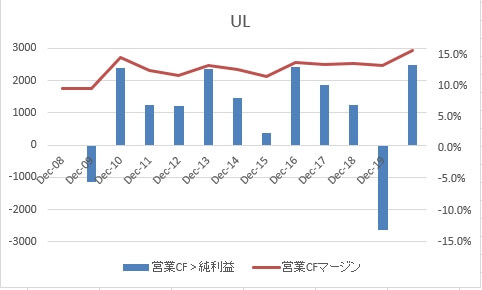

ユニリーバ(UL)

ユニリーバも生活必需品を取り扱う企業ですが、営業キャッシュフロー・マージンがP&Gに比べて低いです。

ユニリーバの製品も先進国よりも新興市場での売り上げが多いですから、今後も少しずつでも伸びていくと思われます。

P&Gと同じように営業CFマージンは安定しています。

買い増しする予定もないけど、売却する予定もないです。

ホーメルフーズ(HRL)

スパムが有名なホーメルフーズ。

配当貴族指数を構成する連続増配企業でもあります。

なかなか増配率も高いです。

食料品事業だからなのか、営業CFマージンは低いですね。

でも、営業CFは優秀です。

アーチャー・ダニエルズ・ミッドランド(ADM)

穀物メジャーのひとつ。

かなり前に投資していたこともあったけれど、だいぶ前に利確していましたがコロナショックで買戻し。

結局は前回売却したよりも高値で買い戻すことになったので、税金のことを考えると売らなきゃよかったのかも。

分散投資の一環として、穀物メジャーも保有しておいた方がいいかなという単純な理由で投資しました。

グラフを見ると、投資したことを後悔しそう…。

ヘルスケアセクターの営業キャッシュフローマージン

保有する米国株のうち、ヘルスケアセクターの属するのは3銘柄です。

ジョンソン&ジョンソン(JNJ)

米国を代表する優良企業のジョンソン&ジョンソンはどうだったかというと、やはりどちらの基準も満たしています。

アスベスト入りのベビーパウダーやオピオイド系鎮痛剤関連の訴訟などが多いですけどね。

私にとっては、安心して長期保有できる貴重な企業です。

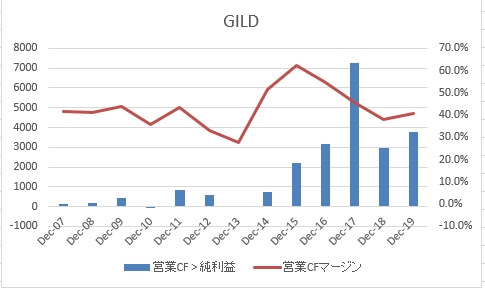

ギリアドサイエンシズ(GILD)

C型肝炎治療薬が発売から1年未満でブロックバスターとなり、一躍人気企業となったギリアドサイエンシズ。

最近は、患者数の減少と薬価の低下により、一時期に比べ業績が低迷しています。

ただ、今年は新型コロナウイルスの治療薬としてレムデシビルが陽の目をみることに。

もともとはエボラ出血熱の治療薬として開発されたものでしたが、期待した効果がないということで承認もされずに終わった薬でした。

今はまだレムデシビルは無料で配布されているようですが、近いうちに無償提供から有償提供に切り替わるでしょう。

ワクチンの開発が遅れると、レムデシビルは広く使われるんじゃないかと妄想中。

でも、早くワクチンの開発に成功してもらいたいですが。

ギリアドのグラフもすごくキレイです。

増配率も高いですし、キャッシュも潤沢にあります。売る理由がないので保有し続ける予定。

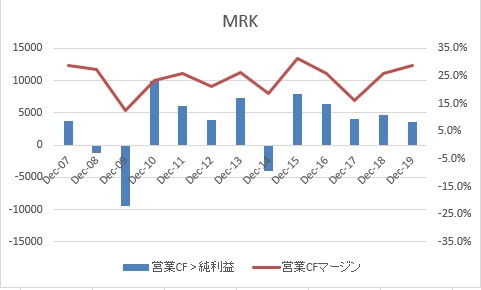

メルク(MRK)

米国株の個別株投資をはじめて最初に買ったのがメルクでした。

P&Gを最初に買ったと思ってたんだけど、メルクの方に先に投資してました。

2011年に買ってずーっと保有し続けてます。

でも、メルク(MRK)への投資では、はっきりいって儲かってません。

9年も保有していて、株価は2.5倍にもなってませんから。

でも、9年間配当金は貰い続けてますし、損しているわけではないのでいいんですけど。

期待したほどには利益がでてないということです。

GILDほどではないけれどもメルク(MRK)も利益率も高く、安定しているので保有するのに不安は全くないです。

情報技術セクターの営業キャッシュフローマージン

保有する米国株のうち、情報技術セクターに属するのは4銘柄です。

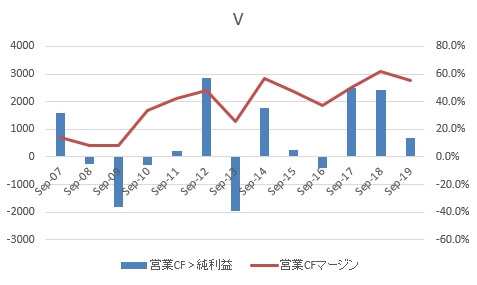

ビザ(V)

みんな大好きビザ(V)。

こちらはコツコツと買い増ししています。

超が付くほどの優良企業だと考えているので、なかなか株価も下がりません。

未成年口座でも2019年から投資を開始しています。

子供は投資先にAPPLを選んだんですけど、独断でVに乗り換えて失敗しました(^^;)

最近でこそ利益率は高いですけど、10年以上前はそんなにも利益率は高くないですね。

でも、現時点ではVとMAは決済関連では抑えておきたい企業なので手放しません。

関連記事

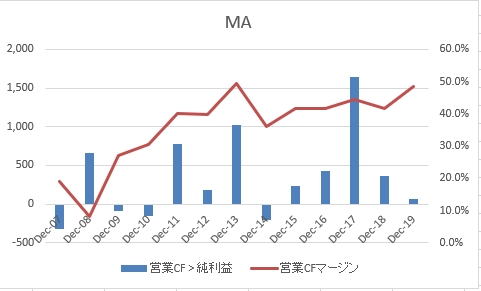

マスターカード(MA)

マスターカードはビザと同様に超優良企業だと思ってます。

事業規模はビザに続いて世界第2位の決済会社。

ビザ(V)と同様に高収益ですね。

MAも手放す理由がないので、保有継続です。

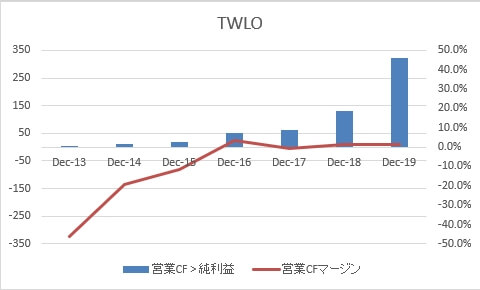

トゥイリオ(TWLO)

コロナショック時に投資を開始した成長企業。

いつものごとく、中途半端なところから買い始めてしまったので大底ではドルが底をついてしまい、買えませんでした。

それでも、平均買い付け単価のほぼ2倍にまで値上がりしてます。(2020/5)

成長している最中なので、残念ながら無配です。

成長を期待されている企業なのでバリュエーションでは買えません。

売上高が急成長しているし、期待できる企業だと思ってる…。

業績チェックしながら、売り時を間違えないようにしたいです。

ミネルヴィニの成長株投資法を読んで成長株の売り時やチャートの勉強中。

でも、チャートを見るのは想像以上に難しい。チャートを見て売買して利益を出せている人は神ですね。

アドビ(ADBE)

アドビ(ADBE)もコロナショック時に投資を開始した成長企業。

残念ながらADBEも無配です。

今流行りのクラウドベースのサブスクリプション(継続課金)へいち早く移行して収益をあげているお手本のような企業じゃないかと勝手に思ってます。

グラフをみても、文句のつけ所がない!

資本財セクターの営業キャッシュフローマージン

保有する米国株のうち、資本財セクターに属するのは2銘柄です。

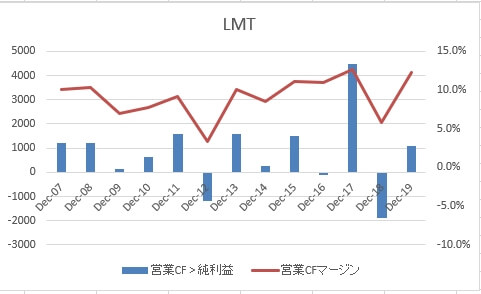

ロッキードマーチン(LMT)

貴重な軍需産業のロッキードマーチン。

ロッキードマーチンの本(ロッキード・マーティン 巨大軍需企業の内幕)を読んで、米国のロビー活動の凄さを知ってビビりました。

どこの企業もロビー活動は盛んなのでしょうね。

分厚い本なので、もう一度読むことはないけど。

米国株投資で一番値上がりしているのがLMT。

営業CFマージンも15%を超えることはないですが、ほぼ4倍になってるし、独占企業だし、もう放置してます。

ファステナル(FAST)

ファステナル(FAST)って日本では馴染みがないですよね。

どうでもいい話なんですけど、ファステナルかファスナルかどう発音するのかわからない…。

バフェットが随分前にFASTは上手く経営できてるという発言をどこかでしていました。

千年投資の公理にも出てきてたような気がします。

FASTもグラフを見る限りでは長期投資向きではなさそうですね。

今後どうするかは要検討です。

コミュニケーションセクターの営業キャッシュフローマージン

保有する米国株のうち、コミュニケーションサービスセクターに属するのは4銘柄です。

アルファベット(GOOGL)

GOOGとGOOGLの2つがありますけど、両者の違いは議決権があるか、ないかです。

一応、議決権のあるGOOGLに投資してます。

素晴らしすぎて何も言えないです。

コロナショックのときに、私の口座と未成年口座でも投資を開始しました。

子供が大人になった時に、どれだけ株価が成長しているのか楽しみです。

ディズニー(DIS)

保有する米国株で一番早くに減配のお知らせがあったのがディズニー。

2019年も増配はなく、配当維持でした。

ディズニープラスの加入者はすごい勢いで増えているようで安心ですが、コロナの影響は大きいです。

でも、長い目で見ればそんなに心配しなくても大丈夫かな。

AT&T(T)

高配当で有名なAT&T(T)。

Tもグラフはキレイですね。

高配当ですけど、株価はイマイチ。

買値付近をいつもウロウロしています。

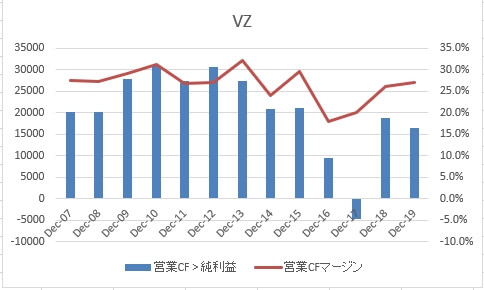

ベライゾン(VZ)

ベライゾンもAT&Tと同じく高配当。

そして、わりと長く投資しているわりには報われていません(笑)

でも、VZもグラフはキレイですね。

一般消費財セクターの営業キャッシュフローマージン

保有する米国株のうち、一般消費財セクターに属するのは1銘柄です。

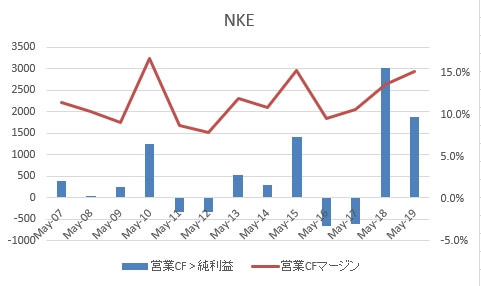

ナイキ(NKE)

ナイキはコロナで業績がちょっと心配です。

営業CFマージンも15%未満のときも多いし、長期投資にはあまり向かないのかもしれない。

金融セクターの営業キャッシュフローマージン

保有する米国株のうち、金融セクターに属するのは1銘柄です。

アメリカン・エクスプレス(AXP)

バフェットの永遠の保有株といわれているAXP。

クレジットカード関連という意味ではVやMAと似ていますが、少々ビジネスモデルが違います。

断然、VやMAの方が優れていると思うんだけど、バフェットはAXPを手放しませんね。

売却すると多額の税金を支払わないといけないからでしょうか?

AXPもやっぱり優良企業ですね。

まとめ

米国株を中心とした外国株への投資は、老後の配当金生活を目指すためのポートフォリオなので、長期投資を前提にしています。

MarketHack流 世界一わかりやすい米国式投資の技法によると、長期投資の恩恵を受けるためには、健全な投資対象を選ぶことが必要とのこと。

保有株が健全な投資対象であるかどうかを簡易的にチェックしてみた結果、全くダメだと思う企業は特になかったので一安心。

ADMやFASTはちょっと考えないといけないですけど。