決済関連で気になるのはやはりクレジットカード業界です。

誰もが知る国際ブランドとしてはVISA、MA、AMEX、ダイナース、JCBなどがあります。

中でも富裕層に強いのがAMEXでしょうか。バフェット銘柄としても有名ですよね。

今回は保有銘柄でもあるVISAについて調べてみました。

目次

VISAのビジネスモデル

VISAは自社ではクレジットカードの発行は行っておらず、フランチャイズ制をとっています。

VISAのビジネスモデルは、アクワイアラーとイシュア―間の取引と精算を仲介して、ネットワークフィーを得るというもの。

VISAのアニュアルレポートに下記の図があったので掲載しておきますね。

アクワイアラ―やイシュアなど聞きなれない言葉が出てきましたが、ちょっと説明します。

イシュアというのは利用者にカードを発行する会社のことで、日本ではクレジットカード会社がイシュアにあたります。

海外では銀行がカードを発行するみたいです。

このアクワイアラ―はイシュアに手数料を支払います(インターチェンジフィー)

アクワイアラ―は加盟店から手数料を貰います。

そして、カード発行体はカード契約者から代金を徴収します。

加盟店というのは、私たち消費者が商品を買うときに実際にクレジットカードを使用する店舗のことです。

クレジットカード決済の流れと収益構造

私たちがクレジットカードで買い物をした場合にどういった流れで決済が行われているのかご存じでしょうか。

- カード保有者が店舗でカードを提示して買い物。加盟店は品物を提供。

- 加盟店はアクワイアラ―(加盟店契約会社)に代金の請求。

- アクワイアラ―はイシュアに対して代金の請求。この時、イシュアが利用者の買物代金を立て替えしますが、アクワイアラ―に支払の際、手数料(インターチェンジフィー)を引いた後の差額をアクワイアラ―に支払います。

- アクワイアラ―は決済処理を行った分の手数料を引いて加盟店に支払い。

- イシュアがカード利用者から代金の回収を行う。

このことからわかるように、加盟店はお客さんがクレジットカードを利用した場合は手数料を負担しているということです。

加盟店が負担する手数料が国際ブランド(VISAやマスターカードなど)、アクワイアラ―、イシュアの収益になるということ。

国際ブランドであるVISAの役割

国際ブランドであるVISAは、クレジットカードを使う上でのプラットフォームの構築、ルールの策定やセキュリティの管理をし、カード利用者、マーチャント、アクワイアラー、イシュア間に経済的なリンクを施して商取引を効率化させています。

VISAのコア事業

VISAのコア事業は4つに分かれています。

- デビットカード(即時決済)

- プリペイドカード(事前決済)

- クレジットカード(事後決済)

- Visa/PLUSグローバルATMネットワーク

また、最近では非接触決済(消費者がレジでタップして非接触カードやスマホを使っての支払い)をする場合もVISAのシステムを採用しているところが多いです。

2019年のアニュアルレポートにも非接触決済が世界中で採用されていると書かれてありました。

また、2019年には米国の金融機関が全国の顧客に非接触カードの発行を開始しています。

今後もVISAの決済ネットワークを介した非接触決済は増えていくと予想されますね。

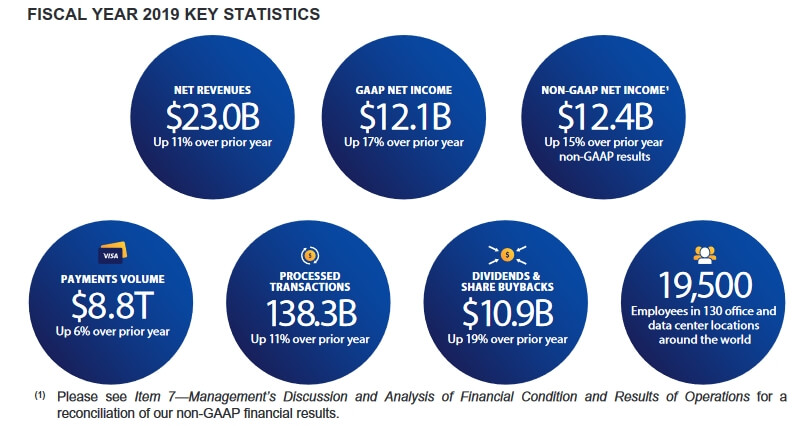

VISAの業績は順調そのもの

VISAは文句のつけようのない業績です。

現在の株価は割安ではないのが残念ですが。

Visaほどの優良企業になると、割安といわれるような水準にまで下落することはまず考えられませんね。

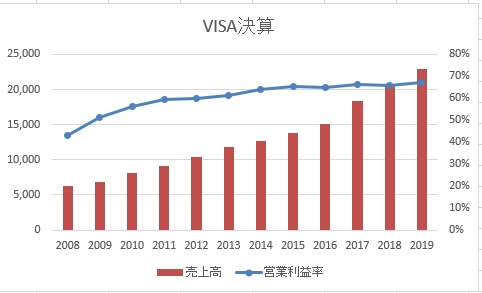

VISAの売上は右肩上がりで2019年度の営業利益率は67%もある

営業利益率が驚異的です。

VISAの決済ネットワークシステムを使って決済されるたびに、お金がチャリンチャリンと入ってきますから。

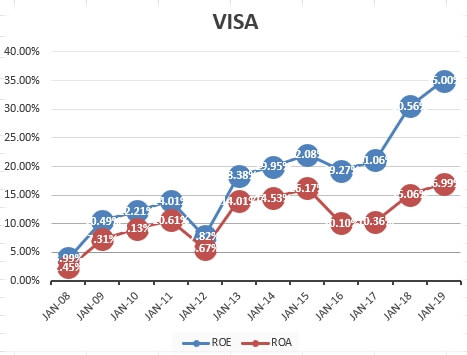

VISAのROEとROAの推移

2008年に上場したときは、ROEやROAも高くはありません。

米国企業の中では低い方でしょう。

でも、2012年以降はほぼ右肩上がりですね。素晴らしい。

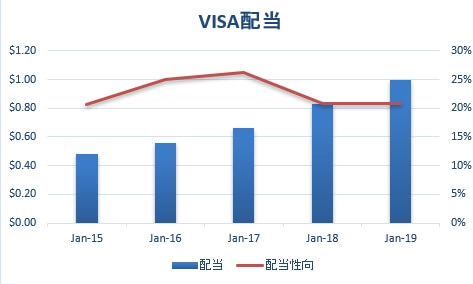

VISAの配当金と配当性向

配当性向も低いし、配当利回りも現時点では1%もありませんが、今後も企業業績の伸びに応じて配当も徐々に増えていくのではないかと考えています。

11年連続増配だけど、株価の上昇もあって配当利回りは高くなりません。

でも、堅調な業績のおかげで増配率は高いです。

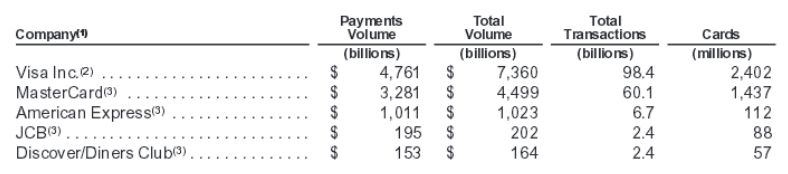

国際ブランドの決済取扱量

VISA、マスターカード、アメックス、JCB、ダイナースの決済高を見てみると、VISAとマスターカード、アメックスで大半を占めています。

2015年の決済取扱量(ビザ、マスターカード、アメックスetc)

VISAとマスターカードは同じようなビジネスモデルだけれど、アメックスは自社でクレジットカード発行を行ったりと少し異なります。

アメックスは富裕層向けということもあり、一人当たりの利用料金が一番大きいですね。

投資するならVISA、MA、AXPでしょうか。この3社の中ではAXPが一番割安で配当利回りも高いです。

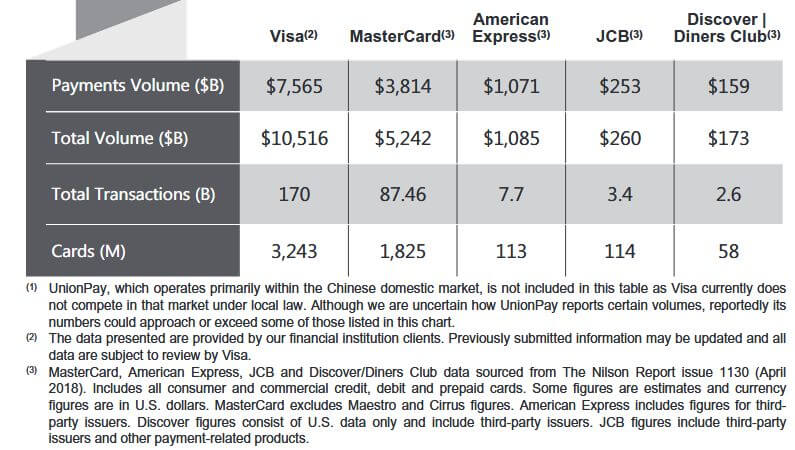

2018年の決済取扱量(ビザ、マスターカード、アメックスetc)

2015年に比べてVISAとマスターカードは大幅に増加しています。

アメックスはほとんど増えてないですね。

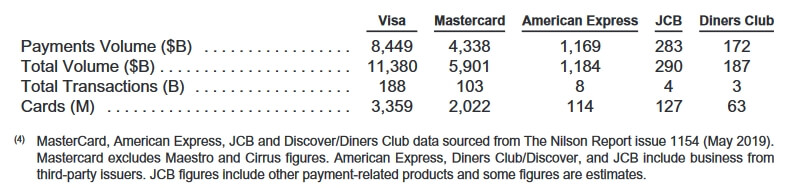

2019年の決済取扱量(ビザ、マスターカード、アメックスetc)

こちらが2019年の決済取扱量。

決済高もマスターカードのほぼ2倍。

VISAの企業分析、ビジネスモデルのまとめ

VISAやマスターカードのビジネスモデルは素晴らしいし、今のところは大きな堀(ワイドモート、エコノミックモート)を維持しています。

この堀の耐久性がどこまであるかを今後も定期的にチェックしていく必要はありますが、しばらくは安泰そうですね。

[最終更新日]: 2020/06/15