日本でも富裕層は増えているという調査結果があります。

富裕層とは?

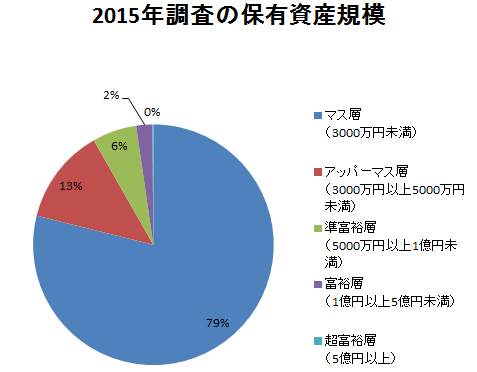

野村総合研究所の調査結果によると、だいたい50世帯に1世帯が富裕層ということになります。

日本では結構な割合で富裕層は存在しているのですよ。

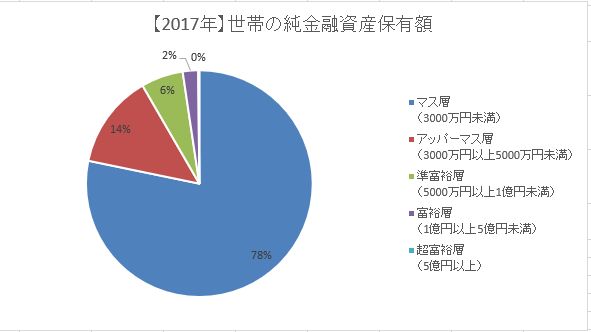

2年後の2017年調査では、マス層が減ってアッパーマス層が増えました。

貯金がゼロという世帯も多いようですが、確実に資産を殖やしている世帯も多いのです。

圧倒的に多いのはマス層と呼ばれる金融資産が3000万円以下の人で、全世帯の79%がマス層です。

マス層、アッパーマス層、準富裕層、富裕層、超富裕層というように分けられています。

- マス層(3000万円未満)

- アッパーマス層(3000万円以上5000万円未満)

- 準富裕層(5000万円以上1億円未満)

- 富裕層(1億円以上5億円未満)

- 超富裕層(5億円以上)

富裕層は114.4万世帯で全体の2%ほど占めているのだけど、5億円以上の超富裕層となると5290.4万世帯中わずか7.3万世帯しかありません。

超富裕層クラスになると、配当金などの不労所得のみで十分に家族が生活していけるレベルです。うらやましいですね。

関連記事 関連記事

富裕層の生活というと、豪邸に住んで高級車に乗り、豪華な食事に高級な衣服、海外で豪遊といった超セレブな暮らしを想像するかもしれません。

だけど実際にはそんな人は富裕層の中でも少数派で、大半の富裕層はごくごく普通の生活をしているのです。

となりの億万長者―成功を生む7つの法則を読んでみても富裕層は案外、庶民的な生活をしている普通の人が多いのだということがわかります。

金森重樹さんの富裕層に関するコラムをプレジデント・オンラインで読んで、とても感銘を受けたので紹介します。

コラムでは、ごく普通の人が富裕層になるために必要なことが3つ提示されています。

- 必要最低限の生活費以外の全可処分所得を運用にまわすこと

- 4つの財布(給与所得、事業所得、不動産所得、配当所得)を持つこと

- あせらず時間をかけること

富裕層になるために必要な3つのことについて、詳しく見ていきたいと思います。

目次

富裕層への道。1つ目は質素倹約で種銭作りをして運用で資産を大きくすること。

富裕層になるために必要なことの一つ目。

必要最低限の生活費以外の全可処分所得を運用にまわすことを簡単にいうと、運用にまわす種銭を全力で作りましょうということだと理解しています。

なぜ、お金持ちになれたかといえば、質素倹約を貫いて地道に貯金した種銭をもとに運用をおこなって大きく資産を増加させてきたことが最大の理由。

その種銭が自らを飛躍させるのです。その意味では質素倹約を貫き通すことが富裕層への最短ルートだと感じています。

(中略)

ゼロから富裕層になるためには、この質素倹約によって種銭を貯める時期を通り過ぎることが必要不可欠です。

私も何度か同じようなことを記事にしてきました。

関連記事

ごく普通の収入の人が富裕層になるためには貯金一辺倒ではダメで、ある一定以上のお金が貯まったら勇気をだして資産運用してはどうかということを書いています。

質素倹約に努めて種銭を作る

お金持ちへの第一歩。

それは、若いうちから質素倹約に努めて投資の種銭を作ることなのです。

月給4分の1天引き貯金をして、資産を大きく増やした本多静六さん(職業は公務員)の著書である私の財産告白 (実業之日本社文庫)にも同じようなことが書かれてあります。

また、ウォーレン・バフェットの有名な話があります。

バフェットがエレベーターに乗っていた時に、床に落ちている1セントを見つけました。乗り合わせていた建設会社の重役たちは床に1セントが落ちていることには気づいていません。

すると、バフェットはこの1セントを拾い上げたのです。

重役たちは大富豪であるバフェットが1セントを拾ったことに驚きました。

そしてバフェットはこう言ったのです。

「次の10億ドルへの第一歩だ!」

大富豪でありながら、1セントでも無駄にしないバフェットの考えに驚かされます。

今も昔も変わらず、お金持ちになるためには質素倹約に努めて種銭を作り、資産運用することが欠かせないのですよ!

お金を貯めるには我慢も必要

これも金森さんのコラムに書かれてあったのですが、引用部分は『マルサの女』という映画でお金持ちになる秘訣についてのセリフだそうです。

「あんた、今、ポタポタ落ちてくる水の下にコップ置いて、水、貯めてるとするわね。あんた、喉が渇いたからってまだ半分しかたまってないのに飲んじゃうだろ? これ最低だね。なみなみいっぱいになるのを待って、それでも飲んじゃダメだよ。いっぱいになって、溢れて、たれてくるやつ……。これを舐めて我慢するの。そうすりゃコップいっぱいの水は……」

お金持ちになるためには、コップに水を貯めるところから始まります。途中で飲むのを我慢しなければいけないのです。

だけど大概の人は、途中でコップの水を飲んでしまうのです。

つまり自分の欲求のままお金を使ってしまい、お金をある程度のまとまった金額まで貯めることができません。

若いときは年収も低いですしね。色々とやりたいこともたくさんありますから…。

せっかくの若くて楽しい時期をお金を貯めることだけに専念してしまうのは勿体ないです。

貯めてばかりの生活ではなく、給与収入の2割か3割を毎月きちんと貯めていき、残りのお金で趣味などに充てて、それなりに人生を楽しむことも必要かと。

日本人にありがちな死ぬ前が人生で一番お金持ちというのも、ちょっと悲しい気もしますから。

ただし、自分で決めただけのお金は何としても貯めていくという強い意志は絶対に必要だと思います。

貯められる人は収入が低くても貯めることができます。

逆を言えば、高収入でも生活水準も高いために、お金を貯めることが出来ない人もたくさんいます。

お金を貯めるのには、収入はあまり関係ありません。

富裕層への道。2つ目は4つの財布を持つこと

富裕層になるために必要なことの二つ目。

それは、給与所得、事業所得、不動産所得、配当所得の4つの財布を持つこと。

これは言い換えてみれば、収入の入り口を増やしましょうということだと理解しています。

現実的に考えてみると、4つの財布を持つことは難しいです。

私の場合は、特に事業所得と不動産所得ってちょっとハードルが高い。

比較的誰でもできそうなのが、配当所得を増やすこと。種銭さえあれば、だれでも配当所得は増やせますから。

お金がお金を作り出す仕組みを手に入れる

お金がお金を生むなんて、素晴らしいと思いませんか?

”お金がお金を生む=キャッシュ生み出す装置”と考えるならば、株式投資で得られる配当所得はまさにキャッシュを生み出す装置です。

「キャッシュを生み出す装置」としてのお金に手を付けるからお金が増えていかないわけです。費消していいのは、いちど「キャッシュを生み出す装置」をくぐらせて、そのうえで税という業火を潜り抜けたものだけです。

(中略)

税の業火に焼かれても大丈夫な一番安全な耐火金庫みたいな財布は、配当所得です。

たとえば、1億円分の株式を買うとするとこれがコップの水。そして、わりと高配当の財務内容のよい株式などは3%くらいの配当がつきます。いまは株が暴落している時期だから、配当をもらえる株を探すにはぴったりのショッピングの時期ですが、仮に毎年配当を300万円もらえるとしたらこの配当がコップから溢れてたれてくる水。

300万円の約20%しか税金がかかりませんから、240万円は手元に残ります。これは他の3つの財布とは違ってこれで税金処理は完結なのでこれだけを使って生きていけばいいわけです。

そして、一度買った株式は「キャッシュを生み出す装置」だから二度と売却しないことだそうですよ。

株式投資は売買益で儲けるのではなく、配当を受け取ることによって儲けるという考え方。

すでに資産が豊富にある富裕層であれば配当金そのものの金額が大きくなっているけれども、資産形成過程にある人はよほどの入金力がある人は別として、配当金だけで資産を増やして富裕層を目指すのは無理でしょう。

時間がかかりすぎます。

資産が少ない間は配当金による収入だけでなく、やはり株式の売買による譲渡益(キャピタルゲイン)も非常に重要です。

関連記事米国高配当株は配当金は多いが資産は増えにくい!保有株で検証してみた

お金がお金を生むキャッシュを生みだす装置というのは、株式投資の配当再投資戦略に似ていますね。

関連記事 関連記事 関連記事

富裕層への道。3つ目はあせらず時間をかけること。

富裕層になるために必要なことの3つ目。

それは、あせらず時間をかけること。

関連記事

手っ取り早くお金持ちになる方法はそんなにありませんし、それを実現できるのはスポーツ選手などの類まれなる才能を持った、ごく一部の人だけでしょう。

凡人には無理。宝くじにでも当たらない限りは…。

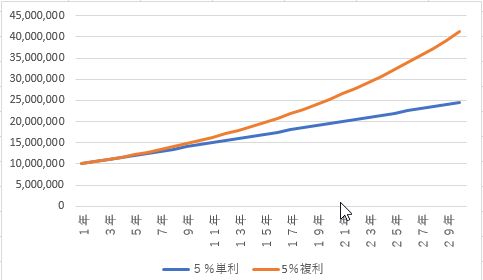

連続増配の実績のある優良企業の配当再投資で配当所得を増やしていくにしても、時間をかけてじっくりと増やしていくしかないです。

複利効果を実感するにしても、やはりある程度の時間は必要です。

お金を持つ器が小さい人が大金を一夜にして手に入れると人生が台無しになることがよくあります。

宝くじに当たった人の転落人生なんて、よく聞きますよね。

お金の器を少しずつ大きくしながら、富裕層への道を一歩一歩進んでいくのがよいのでしょう。

関連記事 関連記事

まとめ

プレジデント・オンラインの「コップの水」を飲む人は、富裕層になれないという記事を読んで、本当に感銘を受けました。

まさに私が目指している配当金生活そのものなのですから。

まずはコップに水を貯める(種銭を作る)

そしてコップの水(株式投資で配当株を買う)から溢れてきた水(配当金)で生活する。

全ての生活費を配当金で賄うには我が家の場合は、1億円では足りません。

関連記事

だから、配当金生活するためのハードルはかなり高いけれども、愚直に配当再投資戦略を実行していくことで、いずれはコップから溢れ出てくる大量の水だけで生活できるようになることを目指して投資を続けていきます。

質素倹約に努め、資産運用するということは本当に大切なのです。

関連記事 関連記事お金は臆病。心配性で貯金ばかりしている人はお金持ちになれない!

この方法であれば、若いうちから種銭となるお金を貯めるという強い意志があれば、誰にでも再現可能な富裕層への道が開けるのです。

米国でも同じような方法で高収入でもないのに、富裕層になった方がいたのですよ。

関連記事倹約と分散投資と長期投資で誰でもお金持ちになれる可能性はある!

プレジデント・オンラインでコラムを書かれている金森さんの著書です。

波乱万丈の人生ですね。今は超富裕層だそうです。

米国株取引が可能な主要ネット証券

fa-line-chart マネックス証券

| 米国株取り扱い銘柄数 | 主要オンライン証券で最多の3400銘柄以上 | 米国株売買手数料 | 約定代金の0.45% 最低手数料0米ドル(無料) 最大20米ドル |

|---|---|---|---|

| 為替手数料 | 買付時:0銭(※) ※定期的に見直しあり |

おすすめポイント | 企業分析に役立つ銘柄スカウターが無料で使える 米国株で配当金再投資を自動でやってくれる 24時間注文受付 注文方法が豊富 |

\口座開設はこちら/

fa-line-chart SBI証券

| 米国株取り扱い銘柄数 | 3300銘柄以上 | 米国株売買手数料 | 約定代金の0.45% 最低手数料0米ドル(無料) 最大20米ドル |

|---|---|---|---|

| 為替手数料 | 住信SBIネット銀行利用で0.04円 ※キャンペーン時は無料 |

おすすめポイント | 人気のETF9本の買い付け手数料無料 貸株サービスの利用が可能 |

\口座開設はこちら/

fa-line-chart 楽天証券

| 米国株取り扱い銘柄数 | 約3000銘柄 | 米国株売買手数料 | 約定代金の0.45% 最低手数料0米ドル(無料) 最大20米ドル |

|---|---|---|---|

| 為替手数料 | 買付時:25銭 | おすすめポイント | 取引手数料の1%が楽天ポイント還元 |

\口座開設はこちら/

fa-line-chart スマホ証券【PayPay証券】

| 米国株取り扱い銘柄数 | 約161銘柄(ETFも含む) | 米国株売買手数料 | 約定代金の0.50% 日本時間:23時30分〜6時(夏時間は22時30分〜5時)上記以外の時間は0.70% |

|---|---|---|---|

| 為替手数料 | 買付時:35銭 | おすすめポイント | 1000円から1000円単位で購入可能 |

\口座開設はこちら/

[最終更新日]: 2020/06/08