各家庭によって子供の教育にかける金額はさまざまだけど、多かれ少なかれ必要となるものです。

教育費がピークとなるのは大学のときで、18歳からの4年から6年。

積立する場合は長い年月をかけることで、毎月の積立額は小さくてすみますし、余裕を持って準備できます。

だから、子供が生まれたらすぐに教育費の準備をしましょう!

我が家は子供が小学生のときに大学資金は準備し終わりましたが、やっぱり大学の費用が準備できているのは気がラクですよ。

目次

教育費を貯める基本はリスクをとらないこと

教育費といえば、昔は学資保険で貯めるというのが一般的でした。

我が家では子供が生まれる前から投資をしていたこともあり、学資保険の魅力がよくわからなかったので、学資保険の代わりにセゾン投信を積み立てることにしたのです。

関連記事

セゾン投信の積立を2007年から継続中、評価額と利回りを公開

セゾン投信の評判はよくないし増えない?私は積立して良かったよ!

結局は利益が出たのですが、リーマンショックのときは評価額が投資元本の40%マイナスという時期もありましたから、誰にでもおすすめするものではありません。

強烈ですよね?

100万円の元本が60万円にまで減ってるんです。

しかも、運用しているのは大事な教育費。

-40%というのは、含み損に耐えられなくなる人もいるレベルですよ。

我が家の場合は、含み損の時期も積立を継続して結局は利益を出して運用を終えることができました。

でも、教育費の準備に積立投資というのは、誰にでも続けられる運用方法ではないと思います。

含み損で不安で積立を途中でやめたくなるようなら、やはりリスクを抑えた商品で教育費を積み立てた方がいいです。

個人向け国債はリスクが限りなく低いが利回りも低いが、教育費積立にはおすすめ

個人向け国債って知っていますでしょうか?

政府が発行するので、安全性はピカイチです。

ただし、運用利回りもめちゃくちゃ低くて、最近は利回りが0.05%に張り付いてます。

銀行預金と変わらないレベル。ネット銀行の方が利回りが高いですからね!(2020年2月現在)

教育費のうち600万円を個人向け国債で運用しているので、受け取った金額をこちらの記事で確認してもらえればと思います。

泣きそうなくらい利金が少ないです(泣)

関連記事個人向け国債500万円分の利息。過去に受け取った合計利息を公開!

証券会社のキャンペーンを併用すると、利回りはもうちょっとマシになります。

でも、ある程度まとまった金額でないとキャンペーンの適用外になってしまうんですよね。

個人向け国債のメリットは元本割れがないこととインフレ対応できること

個人向け国債の最大のメリットは元本割れがないこと。

購入後、1年経過すれば換金できますが、直近2回分の利金は引かれてしまいます。

毎月1万円から購入できるので、コツコツと教育費を積立することもできます。

それと、10年個人向け国債は変動金利なので、万が一インフレになった場合は利率も上がるの

はメリットのひとつです。

まぁ、今の世界的な低金利下ではインフレになるなんてあまり考えられないですけどね。

個人向け国債のデメリットは毎月積立するのは面倒

毎月1万円から購入できる個人向け国債だけど、毎月積立となるとこれがまた面倒です。

投資信託の積立のように自動積立なんてものはないので、毎月自分で積み立てる必要があるんですよ。

積立継続のコツは極力手間をかけないことだと考えてるので、これはかなりのデメリット。

対処法としては、銀行預金などで毎月自動積立して、ある程度の金額(50万円)になったら個人向け国債を買うというのがいいのかな?

50万円からだと証券会社のキャンペーンも適用されますし。

低金利の今、学資保険は個人向け国債よりも利回りはよい

子供の教育費を考えたときに、学資保険は真っ先に却下したんですけど、今となっては学資保険もありかなと考えるようになりました。

株式市場が好調なときは教育費も資産運用で増やせる可能性が高いですけど、今後はどうなるかわかりませんよね。

しかも、個人向け国債の利率は0.05%あたりをウロウロしているし。

そう考えると、学資保険という選択肢もあるのかなと。

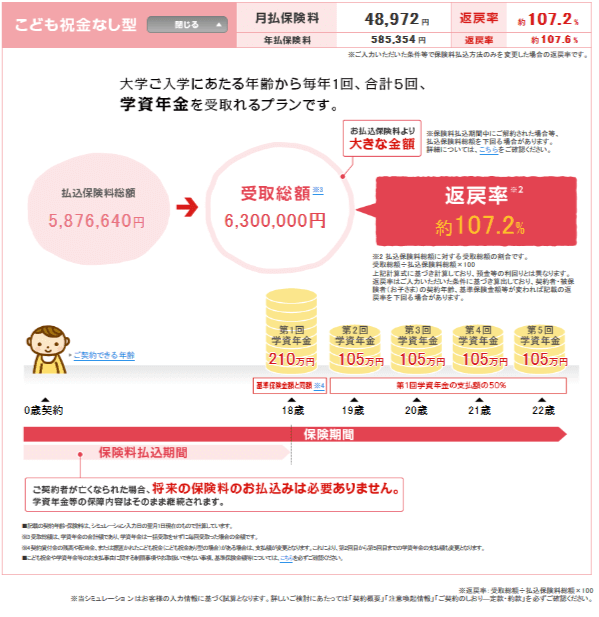

学資保険のシミュレーションしてみた結果、学資保険の方が個人向け国債より利回りは高かった

ニッセイ学資保険のシミュレーション機能を使ってみたところ、個人向け国債の利回りが0.05%で推移するなら、学資保険の方が良さそう。

個人向け国債と学資保険を同じ条件で比べることはできないので、参考程度でみてください。

たとえば、毎月5万円ほど積立できると仮定(契約者は30歳男性、払い込み期間は10年)

この条件でシミュレーションしてみました。

すると、払い込み総額5876640円で受取金額は6300000円となります。

返戻率は約107%

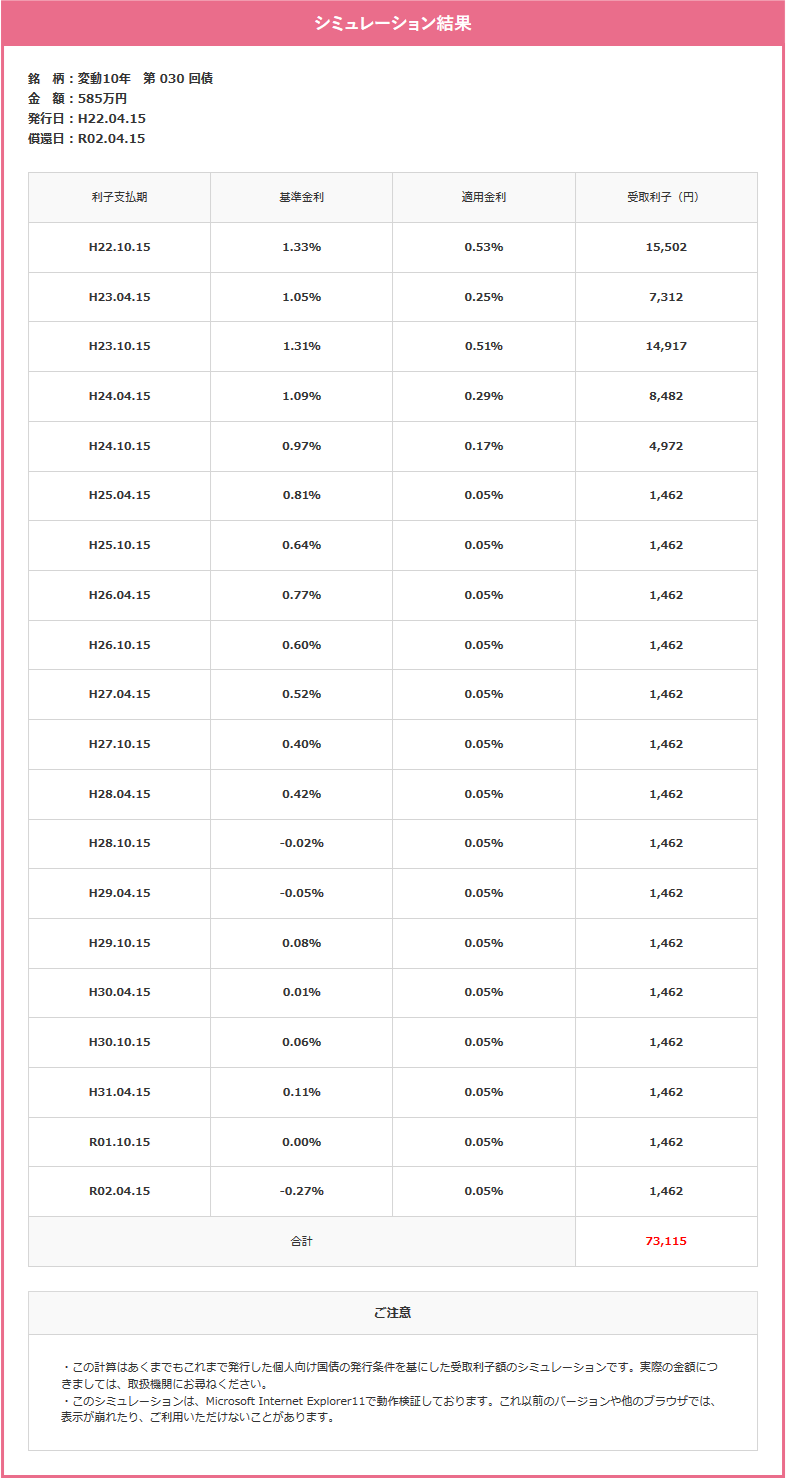

一方で個人向け国債の場合は、10年前(H22)に購入した場合10年後の受取総額は6073115円。

さらに10年間同じ条件で運用できたとしても6146230円にしかなりません。

102.4%ということです。

学資保険のメリット

学資保険のメリットは契約者が死亡した場合には保障内容はそのままで、その後の保険料の支払いが不要なこと。

契約者死亡の可能性は低いとしても、ゼロではないですから。

また、年末調整の際に生命保険料控除の対象にもなります。

学資保険のデメリット

昔は学資保険の利率もよかったみたいですけど、今は18年も預けて返戻率も107%ほど。(日本生命の場合)

でも、個人向け国債よりはマシ。

最大のデメリットは中途解約する場合は元本割れすることですね。

個人向け国債なら中途換金しても元本割れしません。

学資保険に加入するなら、中途解約はしない方がいいということですね。

学資保険に加入するならどこがおすすめ?

学資保険ってたくさんあるので、どこがいいのかは契約内容で違ってきます。

各自で資料を取り寄せてみるとか、検討する自信がないなら無料相談を受けてみてはいかがでしょう。

学資保険専門の無料相談サイト ほけんガーデン「プレミア」

特徴は学資保険専門なので、学資保険に特化したプランナーさんを紹介してもらえること。

小さいお子さんがいても大丈夫なプランナーさんもいて、1時間だけ子供を預かってもらってうことも可能。

- 教育費って子供が何歳のときに必要になるのか?

- 進路によってかかる教育費はどれくらい違うのか?

- どんな学資保険があるのか?

- 授業料無償化の影響は?

などの悩みを学資保険アドバイザーが解決してくれます。

また、相談料は無料で今なら面談で育児している方向けのプレゼントがもらえます。