教育費といえば学資保険というくらいに定番になっていますが、我が家は学資保険には加入していません。

学資保険に加入しない理由。

それは、利率もあまりよくないので加入するメリットがわからなかったから。

学資保険に加入するかわりに、投資信託での運用を選びました。

関連記事 教育費を貯めるのに学資保険と投信ではどちらが向いてるか

教育費積立用に選んだのが、個人投資家に大人気のセゾン投信です。

学資保険代わりに毎月積立しているセゾン投信ですが、2007年から積立を開始してます。

当初のセゾン投信の積立額は25000円で、リーマンショック後少し経ってから積立額を15000円に減額しましたが、積立は継続中。

リーマンショックを乗り越えたことで、利益はしっかりと出ています。

目次

教育費を学資保険でなく、投資信託で運用することに決めた理由

教育費を安全な学資保険ではなく、リスクのある投資信託で運用することに迷いは一切ありませんでした。

投資信託は学資保険に比べてリスクを引き受ける代わりにリターンも望めますから、私は学資保険ではなく投資信託にすると決めたのです。

学資保険は途中で解約しない限りは元本割れなどないのだろうけど、投資信託はいつでも元本割れする可能性はあるので、誰にでも勧められるものではありません。

教育費を準備する手段の基本は、やはり無リスク資産といわれる預金や個人向け国債、学資保険なのだと思います。

だから、我が家では教育資金はセゾン投信だけでなく、銀行での積立と並行して準備中です。

関連記事 教育資金の貯め方。基本は無リスク資産で保有するのがおすすめ

株式を100%対象にした投資信託だと、よく銘柄分散されたポートフォリオとはいっても最悪の場合は半値とかになりますからね。

投資信託などのリスクのある資産で教育費を準備する場合は、元本割れするリスクがあることは覚悟しておいた方がいいでしょう。

セゾン投信とは?

今ではすっかり有名になったセゾン投信。

セゾン投信では下記の2本の投資信託を販売していています。

私が積立しているのはグローバルバランスファンドの方です。

セゾン投信(グローバルバランス)は個人投資家に人気のバランスファンドですが、どうしてあんなにも人気があるのでしょうか。

私が積立投資を始めた当初は信託報酬は他のインデックスファンドに比べて低く、優位性がありました。

だけど、今となっては、セゾン・バンガード・グローバルバランスファンドよりも低コストのインデックスファンドがたくさんあって、どちらかというと信託報酬は高めな印象をうけますが、今でもなお投資家には大人気です。

このファンド1本で先進国や新興国の株式、債券に投資してくれるのでお手軽さはピカイチなので、そこが個人投資家に支持されている理由でしょうか。

かくいう私も、信託報酬はどちらかといえば高めだけど、今でもセゾン・バンガード・グローバルバランスファンドの積立は継続しているんですけどね。

ただ単に解約したり、他の投資信託に乗り換えるのが面倒だというのも積立て投資を継続している理由のひとつです(笑)

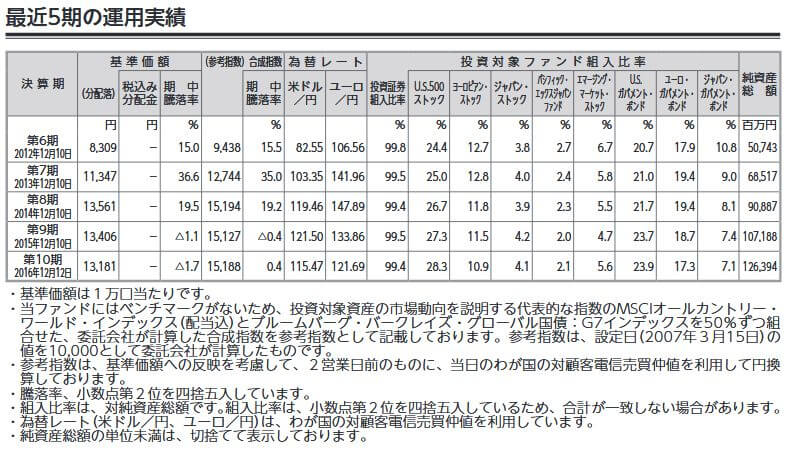

セゾン・バンガード・グローバルバランスファンド運用状況

バランスファンドでベンチマークとなる指数がないために合成指数を用いています。

その合成指数には若干及ばないけれど、純資産総額も順調に増えているし、世界経済の成長とともにファンドも成長しているので、特に問題はないと思う。

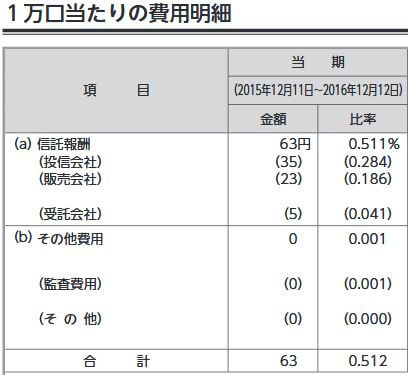

セゾン・バンガード・グローバルバランスファンドのコスト

1万口あたりの手数料も0.5%と決して高くはないです。セゾン投信のプレスリリースには下記のように書いてありましたので参考にしてください。

ファンドの純資産総額に年0.5076%(税抜0.47%)の率を乗じて得た額とします。その他投資対象である投資信託証券において信託報酬がかかります。当該信託報酬も間接的に受益者の方にご負担いただく費用となりますので、実質的な信託報酬は、年0.69%±0.03%(概算)となります

最近は、低コストの三井住友アッセトマネジメントの年金専用ファンドが楽天証券で一般販売されるようになったり、たわらノーロードシリーズが誕生したり、11月にはニッセイの投資信託手数料が値下げされているので、セゾン投信が誕生した頃のように格安ファンドではなくなっているのが残念ですね。

セゾン投信は、もう少しコストを抑えることも可能じゃないのかな?頑張って欲しい。

【低コストな投資信託についての記事】

教育費積立にセゾン投信を選んだ理由

セゾン投信は子供の教育費の一部として積立を始めました。

2007年から積立ているので結構な年数を積み立てしていることになります。

セゾン投信の積立を開始したころは、他の投資信託は今と比べて信託報酬がとても高かったのですが、その中でもセゾン投信はコストが低いことで有名でした。

だから、数多くある投資信託の中からセゾン投信を選んだのです。

株式と債券で50%ずつの比率で投資するというのもリスクを取り過ぎずに教育費として積み立てるには適していると思いましたし。しかも、日本だけでなく世界の株式と債券を対象にしている点も気に入っています。

債券が50%と含まれてはいますが、日本国債だけでなく海外の国債への投資の方が割合が高いです。ということは、為替の影響を大きく受けるという事。

円安になれば為替差益もプラスされますが円高になると為替差損となるので、債券が50%含まれているから値動きは小さいと思うのは間違いです。

まぁ、株式に比べれば外国債券でも値動きは小さいですが。

今となっては、セゾン投信よりも信託報酬の低い投資信託がたくさん販売されるようになってきましたから、インデックス投資家にとってはとても良いことだと思います。

でも、選択肢が増えると選ぶのに迷ってしまいますね。贅沢な悩みなんでしょうけど。

もっと低コストのファンドに今更乗り換えることは面倒だし、セゾン投信への投資額も極めて少ないのでコストの影響はほぼないので今のところは検討していません。

セゾン投信の積立を継続した結果

積立を開始してしばらくした頃にリーマンショックがやってきました。

基準価額も下がりに下がって6000円台にまでなりましたので5年程は含み損の期間が続きます。毎月積立の制度を利用していたので、その間も毎月決まった日に定額の買付は続いていました。

積立を開始して1年半後に100年に一度といわれる程の金融危機がやってくるなんて、想像もしていませんでした。

当初は毎月25000円の積立だったのだけど、2010年からは積立額を15000円に減額しています。

2010年といえば、まだまだ相場が低迷していて為替も円高だった時期です。

こんな風に市場全体が低迷している時は、積立投資するのに最適な時期なのにも関わらず、積立額を減額したのは判断ミスですねぇ…。悔やまれます。

セゾン投信を減額した変わりに、他のインデックスファンドの積み立て設定をしてしまったのです。今はこの投資信託はほんの少しの利益を出して解約していますが。

コツコツと毎月1万5000円の積み立てをしている間に世界の株式市場が復活してきて基準価額も盛り返し、2013年から数回にわけて投資元本の半分以上を利益確定して現在に至ります。ちょっと早くに利益確定しすぎたのが反省点です。

そもそもの投資金額が少ないので利益も少ないですが、それでも税引き後で36万円ほどの利益がありました。利益率にすると約40%(税引き後で32%)。20%の税金が痛いです。(2015年10月時点)

同じ金額だけ定期預金していたとしても利息で得られるのは本当に雀の涙ほどですから、定期預金では得ることのできなかった金額をセゾン投信の積立で得ることができたのです。

大半は利益確定はしていますが、今も毎月の積立は続けていますよ。

セゾン投信でのトータルの利益はこちらの記事に書いています。

関連記事 セゾン投信の積立を2007年から継続中、評価額と利回りを公開

教育費として目標としていた1000万円も達成することができたけど、子供が大学生になるまでの残り9年は細々と続けようと思っています。

関連記事 子供の教育資金1000万円の目標を達成した方法

投信への投資は定期積立制度を利用しよう

現時点では投資信託への投資はセゾン投信だけだけど、昔(リーマンショック前)は色々な投信に投資していました。それも積立ではなく、スポット購入のみ。

定期積立しなかった結果は…

リーマンショックで基準価額が下がるにつれて、当たり前だけど含み損も増えてきます。すると不思議なことに(?)スポット購入を止めてしまったんです…。

ほとんど全てのアセットクラスが下がる中、主に投資している個別株に投資する資金を工面するだけで精一杯で投資信託へまわす余裕はありませんでした。

そのために平均取得額を引き下げる絶好のチャンスだったのにも関わらず、投資信託の買い増しはできなかったという何とも情けない状態だったのです。

私の場合、スポット購入だけしていた投資信託はある程度戻った時点でほぼ全て損切しました。少しだけ利益が出たものもあるけれど…。

定期積立していたセゾン投信は利益が出た

毎月積み立て制度を利用していたセゾン投信だけは自動で買い付けてくれますから、基準価額が低い時もしっかりと投資を継続できました。

私のような失敗をしないためにも、意志の弱い人や手間をかけたくない人はぜひ、積立制度を利用することをおすすめします。

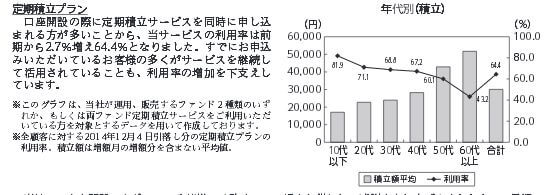

このグラフを見ると、60代以降を除いて半数以上の人が定期積立プランを利用しているようです。特に若い世代の利用率が多いですね。

今となっては当たり前に感じる定期積立プランですが、本当に便利なシステムです。

セゾン投信の資料請求や口座開設はこちらから。

月々5,000円から始める長期投資。セゾン投信

[最終更新日]: 2021/03/20