老後の生活のことって心配ではないですか?

私の場合、老後の生活って20年以上も先のことだけど漠然とした不安があります。

老後の生活にはいくらお金が必要なのだろう、年金はちゃんともらえるのだろうか、老後までにきちんと準備できるのだろうか…って不安です。

公的年金はアテにしすぎると痛い目をみるかもしれないので、できる限り公的年金に頼らずとも生活できるようにはしておきたい。

今は65歳から受給できるけれども、私たちが年金を受け取るころには70歳にまで引き上げられているかもしれませんから。

老後資金を若いうちから計画をたててしっかりと準備しておくと、年を取った時にお金の心配をしなくても済むので安心できますよね?

目標もなくお金を貯めるということはできないので、老後の生活には夫婦二人でどのくらいのお金が必要なのかを知ることから始めないといけないです。

そして、老後の生活に必要な金額がわかったら、計画を立てて準備していく。

そうすることで、老後の生活への漠然とした不安がやわらぐのではないでしょうか。

目次

老後の生活費はいくらかかるのか、必要額を計算してみる。

老後資金を貯めるとはいっても、いったいいくら貯めればよいのでしょう?

老後資金の目標金額を決めるためには、毎月の生活費がどれだけかかっているのかを把握する必要があります。

ちゃんと把握できていますか?

毎月きちんと家計簿をつけているような人であれば、毎月のおおよその生活費がわかります。

また、毎月の生活費以外にも旅行や趣味に費やすお金、税金、家や車の維持費など+αのお金が必要です。

そして、一番の悩みどころが何歳まで生きるのかということです。

平均寿命まで生きると想定して老後資金を確保していたとしても、もっと長生きするかもしれません。

長生きすることはとても有難いことなのだけど、その分余計に生活費が必要になります。

ということで、私は95歳までの分を確保しようと思っています。

そこまで生きることができなければ、残ったお金は子供が相続することになるので、別に問題なしです。

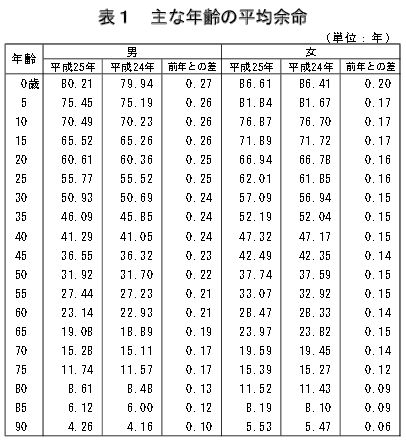

平均余命については下の表(厚生労働省発表 平成25年簡易生命表)を参考にしてみてはいかがでしょうか。

ゆとりある生活のためには夫婦二人で毎月38万円必要と聞くけれど、そんなの気にせず自分達の今の生活費を基準に考えればいいのだと思う。

子供がいるファミリー層だと老後の夫婦二人の生活費を見積もる時は、子供にかかっている費用を除けばだいたいの目安はわかりますよね。

注意したいのは、老後の生活費は現役時代と比べてもあまり減らないということ。

今の生活費を把握して、+αのお金の分も足すと1年間に必要な金額が出てきます。

この金額が出てきたら何歳まで生きるのかを決めると老後に必要なお金がわかります。

95歳まで生きるとすると必要な老後資金はいくらになる?

たとえば、夫婦二人の生活費が年間400万円必要で95歳まで生きると仮定すると

400万×35年間=1億4000万円

1億円突破。ものすごい金額ですね!

ここから公的年金、仮に夫婦二人で国民年金年間160万を65歳から受給できるとすると

160万×30年間=4800万円

ということは約9000万円も足りないということに…。

この計算は最悪ケースで考えているので、非現実的かもしれませんが。

実際には企業に努めている場合は、厚生年金ももらえるだろうし、退職金もあるので自分で準備する金額はもう少し減らせるのかもしれないけれど、あまり期待しすぎるのはよくない。

確定拠出年金で老後資金に備えておくと安心

現役時代に強制的に老後資金を貯められて、しかも非課税で運用することもできる確定拠出年金(iDeCo)に加入するのもおすすめです。

iDeCoに加入すると、掛け金が所得税控除されるのは非常に大きなメリットだと思います。

関連記事 楽天証券とSBI証券のiDeCo(個人型確定拠出年金)を比較!どちらがおすすめか?

老後の生活費の平均と高齢者世帯の収入の平均

では、世間一般では60歳以上の世帯の平均収入と生活費はどのようになっているのでしょうか。

総務省が発表している平成26年全国消費実態調査を元に調べてみました。

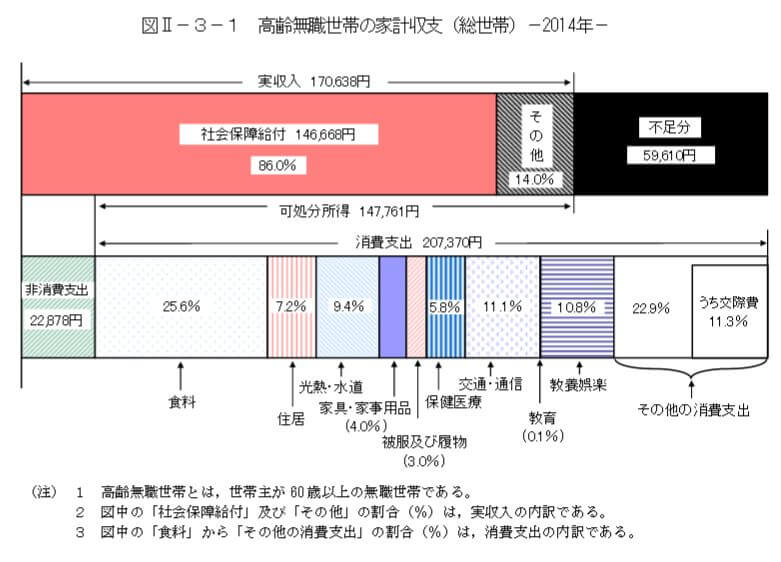

世帯主が60歳以上の無職世帯の収入と生活費

世帯主が60歳以上の無職世帯の収入の平均は毎月約17万円でした。そして気になるのが毎月の生活費です。

毎月の生活費(消費支出)の平均が約21万円で生活費以外の支出の平均が2万円強なので、合計すると約23万円が必要となるようです。

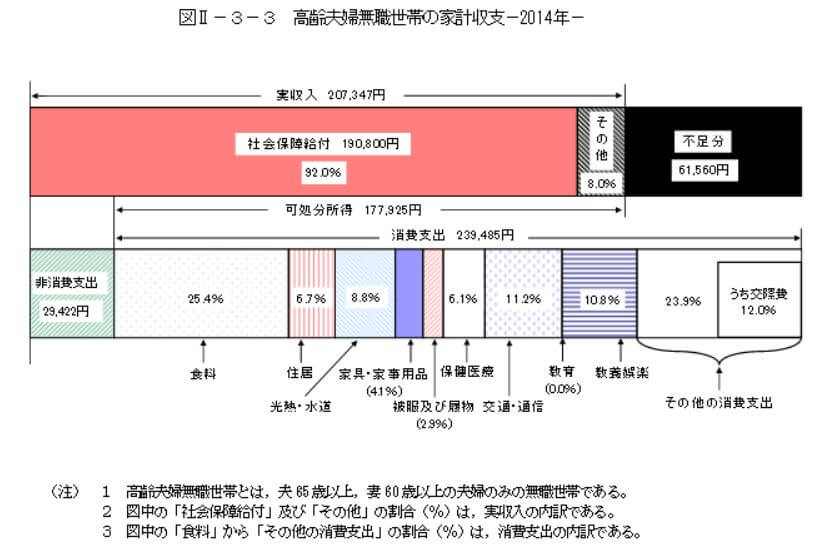

夫65歳以上、妻60歳以上の高齢者夫婦世帯の収入と生活費

夫65歳以上、妻60歳以上の夫婦の収入は約21万円です。毎月の生活費(消費支出)の平均が約24万円で生活費以外の支出の平均が約3万円なので、合計すると約27万円が必要となるようです。

高齢夫婦の世帯の方が毎月の生活費が増えていますね。

高齢者世帯の全国平均で行くと、毎月の不足分はだいたい6万円です。

全国平均からみた老後資金の必要額

毎月の生活費の不足分は、余裕を持って7万円とすると年間で84万円。

寿命が95歳とした場合、35年間の不足分は2940万円となるので平均的な世帯で3000万円ほど老後資金があれば大丈夫そうです。

意外と老後資金の必要額は少ないです。

ただし、持ち家のない人はもっと余裕をもって準備しておいたほうがいいかもしれません。

3000万円くらいであれば若いうちから計画的に貯めている家庭では十分に準備できる金額だと思います。

たとえば投資信託の自動積立で貯めるのも可能な金額ではないかと。

関連記事:毎月5万円で7000万円つくる積立投資術を読みました

国民年金のみ加入の場合は老後資金の必要額は変わる

厚生年金加入の一般的な世帯の場合で、平均的な生活をしている家庭では不足分は3000万円ほどなのでしょうが、厚生年金を掛けていない自営業者などの場合は国民年金しかないわけですからこの調査の平均のような社会保障給付額はもらえません。

その場合は到底3000万円などでは老後の生活費は足らないので、もっと準備する必要がありますので注意が必要です。

年金受給の時のインフレには注意

現在の年金制度はマクロ経済スライド方式が採用されているので、物価の上昇ほど年金受給額は増えません。

昔は物価スライド式といって物の値段に連動して公的年金の額が決まっていたようなのだけど、今は違います。

ということは、インフレにも備えなければいけないということです。

関連記事 将来のインフレに備えた資産運用

まとめ

老後の生活費は当たり前の話だけれど、各人のライフスタイルや余命などによって準備する金額が違ってきます。

老後資金の必要額は厚生年金加入の場合でも最低で3000万円、ゆとりのある生活&長生きした場合で5000万円となりそうです。

老後資金の明確な目標を定めて、コツコツと頑張って準備したいですね。

[最終更新日]: 2021/03/21