このブログを読んで下さる方は投資についてや、お金に興味のある方がほとんどだと思います。

そこで世間一般の世帯での資産について調べてみました。

何の資料で見たのかは忘れてしまったのだけど、2人以上の世帯で1000万円以上の資産を保有している割合は3割を超えているそうです。

これには預貯金の他にも有価証券、債券、保険なども含まれますし、高齢者世帯が含まれていて平均値を引き上げていると思うので、現役世代でまだ若いファミリー世帯(20代や30代)では、こんなに資産を保有していないという人もそんなに心配しないでもいいのではないかと思います。

一方で金融資産がゼロの世帯も3割ほどあるそうです。中には年収が1000万円以上もあるにも関わらず、金融資産ゼロという世帯もあるみたいですね。

関連記事 1000万円保有者の年代と年収別の割合を調べてみた【2017年調査】

金融広報中央委員会が発表している、2人以上の世帯で保有している金融資産調査についての記事を以前に書きましたが、今回は総務省統計局が公表している調査結果について書いてみたいと思います。

1000万円以上の資産を保有する世帯は多いが負債も多い

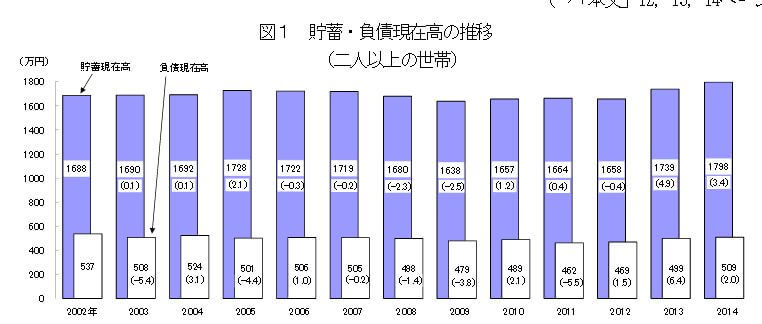

2014年の総務省統計局による家計調査報告では、2人以上の世帯での貯蓄現在高は1798万円でした。そして負債現在高は509万円です。

2014年の調査では現在貯蓄高の平均値が1800万円程ですが、負債高の平均も500万円程あるので差し引いて考える必要があると思います。

勤労者世帯のみで考えると現在貯蓄高は1200万円程で、負債高も700万円程になっていました。

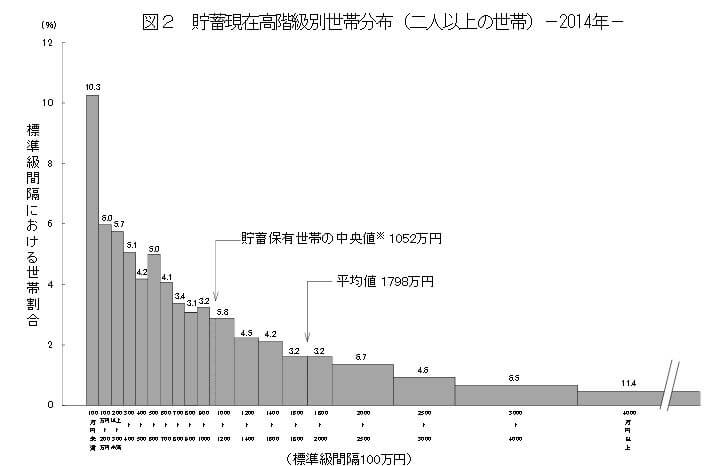

平均値で考えてしまうと、一部の金融資産をたくさん持っている人が全体を押し上げてしまうので、中央値で考えた方がしっくりすると思います。

中央値とは有限個のデータを小さい順に並べたとき中央に位置する値のことです。

例えば、10人の金融資産を小さい順に並べた時に5人目の保有する金融資産の事を指します。

そうやって考えると、金融広報中央委員会が発表していた調査結果と近くなりますので納得できます。

貯蓄保有世帯の中央値は1052万円となり、1000万円を超えていますが実際には負債を抱えている世帯も多いので注意が必要です。

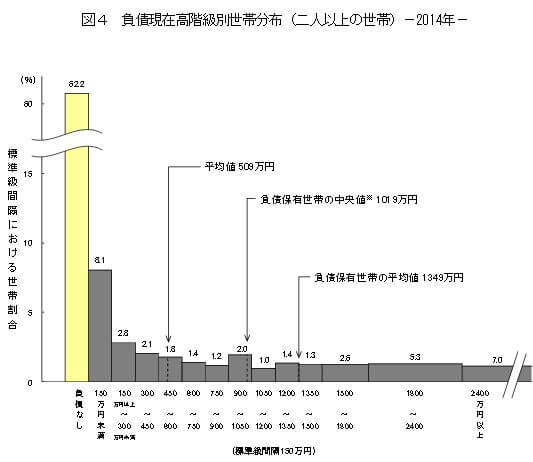

負債保有世帯の中央値が1019万ですから、貯蓄現在高から負債現在高を差し引いて考えると50代未満では負債の方が貯蓄以上にある世帯が多いみたいですね。負債保有世帯は約4割です。

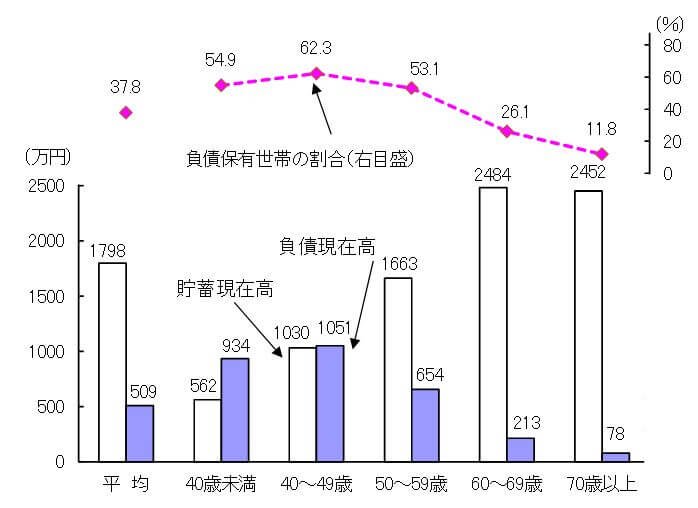

年代別の資産状況

このグラフを見ると、40代から50代でやっと住宅ローンを完済したり、教育費のピークも過ぎて、純金融資産(現金、預金、有価証券などの流動資産)がプラスになっていくという感じでしょうか。

こういうグラフを見ると、やはり住宅資金や教育資金はよく考えて準備する必要がありますね。

でも50代でも負債保有世帯は半分を占めていますが、金額は小さくなってきていますし、貯蓄高の方が負債よりも多いのでいつでも返済は可能ということです。

個人的には負債はなるべく自分でコントロールできる範囲にとどめておきたいです。

世帯主が60歳以上の場合の貯蓄現在高は2000万円を超える

50代までに住宅ローンを完済した後は、純金融資産がプラスになってくる世帯が増えてくるようです。

60歳以上の高齢者世帯では貯蓄現在高は2372万円となっていました。

退職金ももらえますし、この金額は妥当なのかな?でも予想よりも少ない…。

高齢者って平均するともっと金融資産を保有していると思っていました。

まとめ

投資をしていると20代で富裕層だったりする人も結構な割合でいますし、世間一般の金銭感覚とはちょっとずれてしまいがちになりますので、こういった調査結果を見て、現実を知っておいた方がいいです。

他人と資産額を比べても仕方ないですけどね。

平均よりも多くの資産を保有している人でも、もっと上を目指すでしょうし、平均より少ない資産しか保有していないことがわかれば、努力してお金を貯めようと思えますからね。

そうは思わない方もいるかもしれませんが…。そういう人は今を思いっきり楽しんだらよいのではないでしょうか。

人生は一度きり。自分の好きなことを精一杯やるのが一番ですからね。

年老いた時にどうなるかはわかりません。後悔先に立たずです。

そして、堅実な方は金銭面で自分の描く将来設計通りに進んでいるかどうかは、1年に1回くらいはチェックした方がいいかもしれません。

[最終更新日]: 2018/05/10