40代になり、60歳まで残り20年を切りました。

子どもの教育費にも目途が立ってくると、やはり老後資金の運用についても少しずつ気になりはじめるようになってしまいました。

老後資金の運用について、いろいろと考えたり、調べたりした結果、私にとって老後の資金を運用するのに最適なのは、米国株を中心とした優良企業の株式を保有して配当金を再投資していく方法ではないかと思うようになったのです。

関連記事 老後資金運用にはどんなポートフォリオが最適なのか考えてみた

20代から計画的に老後のための資金を運用しようと考える人は少ないかもしれないけれども、20代の人は定年までに40年近くありますから、じっくりと時間をかけて資産運用できるという点ではかなり有利です。

投資期間が長くとれる人で、かつ暴落にも耐えられる強いメンタルがあれば株式100%でも大丈夫です。

ところが、50代になって初めて老後資金の運用を開始する場合は、60歳を定年と考えると、定年までもう10年もありません。

となると、株式100%はリスクを取り過ぎです。

安全性を確保するのが最優先なので比較的安定した投資先を選ばざるを得なくなります。

どう考えても老後資金を投資を利用して殖やしていこうと思うなら、早くから投資を開始した方がよいでしょう。

社会人になったら、すぐにでも運用を始めるべきですね。

今回は、老後資金を運用するのに最適な株式と債券の比率について考えてみました。

目次

年齢によって株式と債券の比率を変えるべきか?

よく定年間近になったら株式の比率を下げて、債券の比率を上げましょうということを聞きます。

例えば、”株式は(100-年齢)%にしましょう”というようなことです。

私は老後資金の運用には債券投資は考えていませんでしたが、

- 確定拠出年金(iDeCo)で国内債券

- 米国債券ETFのBND

に投資しています。金額的には多くはありません。

キャッシュの退避先として、債券に投資しているのです。

債券投資を本格的にしない理由は、老後までにはまだ時間があるし、老後は配当金生活したいという目標があるので債券には投資しません。

債券に投資していたのでは、目標である配当金生活に必要な投資額までは辿り着きませんから!

考え方は次第に変わってくるかもしれないけれど、今のところは老後も株式投資の比率を下げてまで債券に投資するつもりはないです。

バフェットの妻への相続についての発言

バフェットは妻への相続について、2013年の株主への手紙でこのように記しています。

My advice to the trustee could not be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P

500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.引用元:shareholders letters

つまり、バフェットの死後は妻へ相続させる資金の10%を短期国債に、90%をS&P500のインデックスファンド(バンガードを推奨)にするようにしてあるそうです。

このようにすることで、長期的には高い手数料を必要とする運用者を雇っている他の投資家(年金基金、機関投資家、個人投資家)よりも長期的には良い結果をもたらすだろうと書かれています。

私自身の米国株運用のリターンを考えてみると、S&P500に投資している方がおそらくリターンは高いと思う(^_^;)

でも、インデックス投資は嫌いで個別株投資が好きなんですよね・・・。悩むわ~。

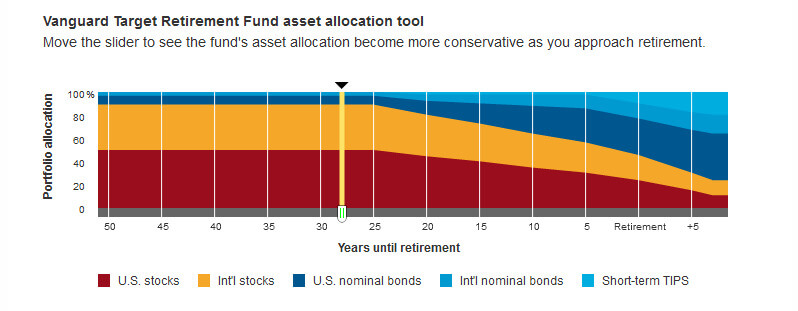

バンガードが推奨する年齢別の株式と債券の比率について

日本でも有名なバンガード社は年齢によって比率を変えることを推奨しています。

若いときはリターンを高めるために、株式投資の比率を高くし、年齢を重ねるごとにリスクを低下させるために債券比率を高めるように勧めています。

バンガードには魅力的なファンドが数多くあるけれども、退職年齢に合わせて少しずつ株式と債券の比率を変えていくファンドがあるのです。

Vanguard Target Retirement Fund(VTIVX)というもので、残念ながら日本では買うことはできません。

経費率もおよそ0.16%とかなりの低コストです。

退職が近づくにつれて少しずつ株式から債券への比率を高めていくというリバランスもやってくれるにも関わらず、低コストを実現できています。

米国は投資商品が充実していてうらやましいですね。

引用元:Vanguard Target Retirement Fund

上記の図を見てもらえばわかるように、退職年齢が近づくにつれて株式の比率は下がり、債券の比率が上がっています。

例えば、退職年齢の5年前の比率は下記のようになっています。

- 株式 56.35%

- 債券 43.58%

- その他 0.07%

また、退職年齢まで30年ほどある場合の比率は下記のようになっています。

- 株式 89.90%

- 債券 10.06%

- その他 0.04%

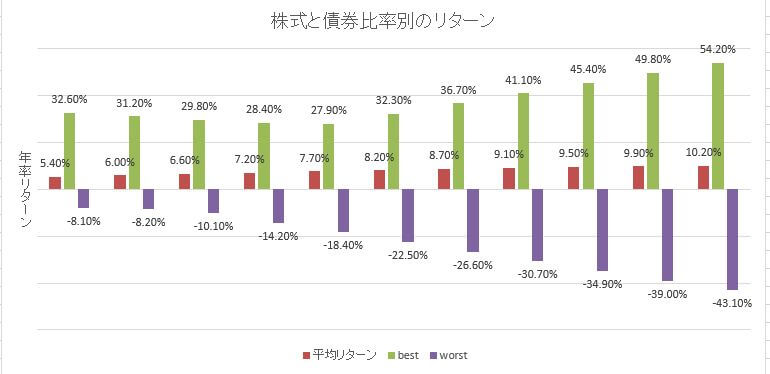

株式と債券の比率によるリターンの違い

では、株式と債券の比率を変えることによって、どのくらいリターンが違ってくるのかをみてみましょう。

1926年から2016年の株式と債券の比率別のリターン

バンガードのデータからグラフを作ってみました。

1926年から2016年までの株式と債券の比率別のリターンです。

左から順に

- 債券100%

- 債券90%、株式10%

- 債券80%、株式20%

- 債券70%、株式30%

- 債券60%、株式40%

- 債券50%、株式50%

- 債券40%、株式60%

- 債券30%、株式70%

- 債券20%、株式80%

- 債券10%、株式90%

- 株式100%

となっています。

当然のことながら、株式比率が高くなるにつれて、平均リターンも高くなっているのがわかると思います。

しかし、最も悪い年のリターンは-1931年の43.1%です。

1931年といえば、世界恐慌が起こってすぐです。

リーマンショックの発生した2008年は高格付け債券とキャッシュ(現金)以外の資産はどれもマイナスリターンでしたし、株式投資の最悪リターンはこんなものでしょう。

リーマンショックがあった2008年はREIT、小型株、大型株、高利回り債券どれをみても、20%を超えるマイナスだったのです。

レイ・ダリオは債券の比率を高めるべきだと言っている

以前にも記事にしましたが、ヘッジファンドの帝王と言われるレイ・ダリオの推奨するポートフォリオが、世界のエリート投資家は何を考えているのか: 「黄金のポートフォリオ」のつくり方に書かれてあります。

株式と債券の割合が1:1であっても、リスクを取り過ぎとのこと。

債券を増やし過ぎると、リターンが低すぎると考えてしまうのだけど、シミュレーション結果では素晴らしいリターンなんですよね。

関連記事 【景気後退に備える】レイ・ダリオのオール・シーズンズ戦略からポートフォリオを考える世界の有名な投資家によっても、債券投資についての考え方は実にさまざま。

どうするのが一番良いのか、はっきりいってわからない(^^;)

はっきりと言えるのは、リスクを抑えたいのであれば、それなりに債券の割合を増やすことです。

悩ましいですね。

まとめ

幸いなことに、老後までには時間があるので、試行錯誤しながら債券投資については考えていきます。

ちなみに米国債券ETFへの投資は1年超保有していて、分配金を受け取った分はプラスぐらいです。

実際に、2018年末は世界の株式市場の大幅な急落があったけれども、BNDに限っては影響はほぼゼロ!

株価的には、かなり安定しているのでストレスフリーといえます。

まぁ、老後に必要な資金は各家庭によって異なりますよね。

それぞれ生活水準も違うし、貯金額、投資額、年金の額まで全て違いますから、最適な老後用のポートフォリオというものは、自ら考えて構築しなければなりません。

退職したとしても年金だけで十分に生活していけるのならば、普通の老人よりはリスクをとっても良さそうですし、預貯金が豊富にある人もそうです。

一方で、年金も少ししかなかったり、預貯金もあまりないのであれば、債券の比率を高くするべきだと思いますし。

資産運用は時間が長ければ長いほど、じっくりと殖やしていくことが可能なので、なるべく早くから資産形成に励み、資産を十分に増やしておく。これが一番ですね。

[最終更新日]: 2021/03/21